Ежемесячный обзор рынков — Январь 2025

Главные события на рынках в январе 2025

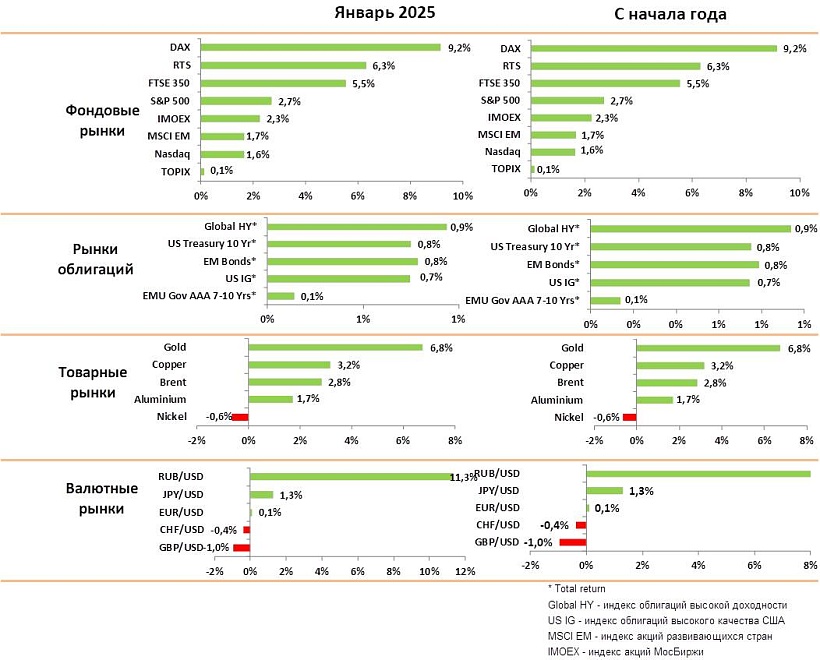

Год начался с роста во всех видах активов на фоне позитивной экономической статистики и ожиданий решения ряда геополитических конфликтов после прихода Трампа.

Рынки акций выросли на 2–2,5% в США и более чем на 5% в Европе. Отчасти опережающий рост рынков за пределами США был связан с восстановлением цен после снижения в конце прошлого года на ожиданиях торговой войны. Мы ожидаем временную коррекцию на рынках акций в феврале и марте, но сохраняем позитивный прогноз до конца года.

Решения Трампа о повышении импортных пошлин на 25% для Канады и Мексики и на 10% для Китая отчасти уже было заложено рынками, в первую очередь через снижение валют этих стран к доллару. Кроме того, стало очевидно, что повышение тарифов – это часть переговорного процесса по другим вопросам.

Экономические данные продолжают опережать прогнозы аналитиков по росту ВВП и рынку труда, но указывают на некоторое ускорение инфляции в США и ЕС. Наметилось улучшение прогнозов по росту промышленного производства, которое стабильно снижалось последние годы.

Рынки облигаций закладывали рост инфляции как следствие торговых войн, что привело к падению цен на длинные гособлигации в конце прошлого года. Мы не ожидаем ускорения инфляции, так как рост тарифов пока носит умеренный характер, а цены на энергоносители скорее будут снижаться.

Мы ожидаем, что ставки на 10 летние облигации США будут колебаться в диапазоне 4-4,5%, ставки ФРС будут снижены до 4% к концу года. В целом такой экономический режим предполагает умеренный рост цен как на акции так и на облигации.

Цены на нефть выросли в январе на 3% после решения ОПЕК сохранить ограничения на производство. Кроме того, рынок закладывал снижение экспорта из России после введения санкций на нефтяные компании и часть танкеров. Тем не менее, мы ожидаем, что цены будут снижаться в течение года и опустятся ниже $70 по Брент на фоне медленного роста спроса в Китае и увеличения экспорта из Канады, США, Африки.

Цена на золото выросла на 7% за месяц несмотря на укрепление доллара и пересмотра темпов снижения ставок. Мы считаем, что этот рост был связан с опережающими покупками центральными банками на фоне ожиданий торговых конфликтов с США. Мы подтверждаем прогноз по росту цены золота до $3000 до конца года.

В целом мы рекомендуем сокращать долю депозитов, увеличивать дюрацию портфеля облигаций и наращивать долю акций на коррекциях.

Рынки акций в январе 2025

- В январе индексы США выросли на 2–3%, индексы ЕС на 5%, индекс Китая на 6% на фоне того, что рост импортных тарифов в США оказался меньше, чем ожидали в конце прошлого года.

- Результаты компаний в США за 4 квартал выходят лучше ожиданий и указывают на продолжение роста потребления. В первую очередь это проявилось в хороших результатах компаний премиального сегмента, которые сильно пострадали в прошлом году.

- Появление новой китайской ИИ модели Deepseek первоначально было воспринято как показатель, что развитие ИИ продуктов может требовать гораздо меньше инвестиций. Это привело к резкому падению акций производителей чипов.

- Мы считаем, что гонка инвестиций в ИИ продолжится в этом году и появление новых моделей скорее расширит рынок и приведет к стабильному росту спроса на чипы.

- Результаты крупнейших ИТ компаний были лучше ожиданий, однако акции Amazon, Microsoft, Google упали на фоне значительного роста капитальных инвестиций.

- Мы рекомендуем инвестировать в производителей чипов (Nvidia, Qualcom) и в широкий индекс софтверных компаний. Также сильно недооценены производители золота.

- Индекс S&P оценен в 22х по прибыли следующего года, что является справедливой оценкой. При этом аналитики начали снижать прогнозы по прибыли на этот год. Поэтому мы считаем, что высока вероятность коррекции на рынке в ближайшие 1–2 месяца.

- Непредсказуемость решений Трампа в первые месяцы президентства также говорит в пользу коррекции.

- Мы считаем, что инвесторы уже во многом заложили риски торговой войны с Китаем, но пока не сделали ставку на развитие ИИ технологий крупнейшими ИТ компаниями этой страны. Поэтому рост акций лидеров ИИ Китая может стать новой темой для этого года.

- Акции европейских экспортеров сильно пострадали в конце прошлого года, но показывают признаки разворота в январе. Премиальные автопроизводители достаточно диверсифицированы и эффект тарифов на них может быть меньше чем заложено сейчас рынком.

Рынки облигаций в январе 2025

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций показали рост в пределах 1% в январе на фоне сравнительно умеренных данных по инфляции.

- В прошлом году рынки закладывали ускорение инфляции в связи с торговой войной и всего одно снижение ставки ФРС в этом году. На наш взгляд это был слишком консервативный сценарий. Трамп поднял тарифы для Китая всего на 10% и дальнейшее повышение маловероятно, так как Китай готовит ответные меры по сельхоз продукции США.

- Мы считаем, что инфляция в США останется на уровне 2,7–3%, что дает возможность для снижения ставок ФРС до 4% к концу года . При этом сценарии доходность на 10 летние облигации будет в диапазоне 4–4,5%, что дает умеренный потенциал роста цены.

- На рынке корпоративного долга наблюдается дальнейшее снижение премии за риск, и она находится на минимальных уровнях с 2018 года. Мы не рекомендуем сейчас увеличивать долю корпоративных облигаций, так как при сопоставимой купонной доходности гособлигации дают лучшую защиту в случае замедления роста экономики.

- ЕЦБ продолжает тренд снижения процентных ставок на фоне отсутствия роста экономии в ЕС. Это оказывает постоянное давление на курс Евро к доллару.

- Облигационные рынки Латинской Америки падали на новостях начала торговой войны с США. На наш взгляд рост тарифов будет достаточно быстро компенсирован через снижение курса валют, после чего можно рассмотреть покупку облигаций наиболее качественных экспортеров.

Товарные рынки в январе 2025

- Цены на промышленные металлы незначительно выросли в январе, но в целом остаются в рамках бокового тренда. Промышленное производство в ЕС и Китае по-прежнему не растет.

- Цены на нефть выросли в январе на 3% на фоне введения санкций на нефтяные компании и танкерные компании, связанные с РФ. Мы считаем, что это временный рост.

- В декабре ОПЕК продлил ограничения на экспорт нефти, что также оказало поддержку ценам в начале года. При этом ОПЕК продолжает снижать прогноз на спрос нефти в 2025. Согласно последним прогнозам Китая его спрос на нефть достигнет пика в 2027 году и затем стабилизируется на фоне роста парка электромобилей.

- Мы считаем, что цена нефти опустится ниже $70 до конца года на фоне роста производства в Канаде, США и в Африке. Кроме того, Трамп ведет переговоры с Саудовской Аравией с целью снижения цены на нефть в качестве влияния на Россию.

- Цена золота выросла в январе на 6,8% несмотря на рост курса доллара и ожиданий более жесткой политики ФРС. Мы считаем, что рост был связан с покупками центральных банков, которые наращивали долю золота в резервах в ожидании обострения торговой войны.

- Мы сохраняем позитивный прогноз на золото и ожидаем, что цена достигнет уровня в $3000 за унцию.

Валютные рынки в январе 2025

На графике — Индекс изменения курсов валют к доллару

- В январе индекс доллара к корзине валют DXY снизился на 0,5% после значительного роста в декабре. Валюты основных торговых партнеров США падали в прошлом году для компенсации новых тарифов, и в январе был небольшой откат на новостях, что тарифы будут вводиться постепенно.

- Курс Евро практически не изменился к доллару по итогам месяца. Курс остается под давлением перед переговорами по тарифам и из-за более жесткой политики ФРС по сравнению с ЕЦБ. Мы считаем, что по-прежнему сохраняется тренд снижения Евро до паритета с долларом.

- Курс Фунта сильно падал в первые дни месяца, но по итогу января почти не изменился к доллару и Евро . В рамках ожиданий рынка банк Англии снизил ставку до 4,5%. Мы ожидаем что курс фунта будет снижаться до уровня 1,20 в ближайшее время.

- Курс йены к доллару вырос на 1,7% за месяц. Экономика страны показывает стабильный рост на фоне ускорения инфляции, что вынуждает банк Японии переходить к более жесткой политике. Мы ожидаем дальнейшего укрепления йены.

Российский рынок в январе 2025

в январе 2025.jpg")

На графике: Динамика рубля и нефти Brent (%)

в январе 2025.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций вырос за месяц на 2% по индексу Мосбиржи на фоне ожиданий начала переговоров по Украине и сигналов о прекращении роста ставки ЦБ.

- Лидерами роста были акции Полюса (+23%) и акции компаний с большим уровнем долга (девелоперы, OZON), они реагировали на ожидания прекращения роста ставки. Лидерами падения были металлургические компании, которые скорее всего сильно сократят свои дивиденды.

- Мы считаем, что на своем заседании 14 февраля ЦБ не будет повышать ставку и сохранит ее без изменения в ближайшие месяцы. ЦБ перешел к политике ограничения роста кредитов через регулирование банков.

- Курс рубля вырос за месяц на 10% и стабилизировался на уровне 99. Мы считаем это временным явлением, связанным с санкциями против банков в конце года, что вызвало перебои с импортом. Мы не меняем свой прогноз по курсу рубля в 118–120 до конца года.

- Санкции на нефтяной сектор и танкерный флот должны привести к снижению притока валюты в страну в первом квартале, что также говорит в пользу снижения рубля.

- Цены на валютные облигации упали вслед за ростом рубля и доходности вновь достигли 10%. Мы считаем, что сейчас самое удачное время для покупки валютных облигаций.