Ежемесячный обзор рынков — Январь 2024

Главные события на рынках в январе 2024

В январе выросли индексы акций на рынках Европы и США на фоне замедления инфляции и хорошей экономической статистики. Индексы облигаций почти не изменились, так как сохраняется неопределенность по поводу сроков начала снижения ставок.

Экономические данные в США подтверждают тренд устойчивого роста за счет хорошего потребления населения и сильного рынка труда. ВВП за 4 квартал вырос на 3.3% по сравнению с прошлым годом, что сильно превысило прогнозы. Прогнозы по росту в 1 квартале также повышаются.

Мы считаем, что в условиях низкой безработицы в США и хороших данных по росту экономики, ФРС может начать понижение ставок не раньше середины года. Это приведет к боковому тренду в курсе доллара и на рынках облигаций.

Результаты компаний за 4 квартал были в целом позитивны, особенно в секторе крупнейших ИТ компаний. Краткосрочно это может поддержать рост индексов, однако нас смущает стагнация прибыли в других секторах. При текущей оценке P/E следующего года в 20.5 индекс акций S&P500 уже несколько переоценен.

Прибыль крупнейших ИТ компаний растет быстрее ожиданий за счет оптимизации издержек и инвестиций в предыдущие годы, но оценка их акций приблизилась к максимуму 2021 года, что сильно сокращает потенциал роста.

По нашим оценкам, потенциал роста S&P500 до конца года не превышает 5%, поэтому мы рекомендуем увеличивать долю стратегий, нацеленных на боковой тренд и рост волатильности, а также делать ставку на отдельные сектора. Потенциал роста остается в секторе полупроводников, биотехнологий, производителей золота и урана. В Европе потенциал роста имеют компании премиальных брендов.

Индексы акций Китая потеряли более 10% в январе, несмотря на решение правительства по поддержке рынка акций и сигналов постепенного восстановления экономики. Инвесторов по-прежнему пугают политические риски и проблемы девелоперов. Мы считаем, что рынок сильно недооценен, но очевидных поводов для разворота тренда мы пока не видим.

Цены на золото остаются в узком диапазоне на фоне неопределенности с процентными ставками. Мы по-прежнему считаем, что золото и акции производителей золота будут среди лидеров по доходности в этом году. Поэтому мы рекомендуем наращивать эти позиции.

Нефть выросла на 6% на фоне кризиса в Красном море и изменения логистики. Мы считаем, что цены останутся в диапазоне $75–85 Брент в течение всего года, так как не верим в большую войну с участием Ирана. Прогнозы ОПЕК по росту спроса в этом году, на наш взгляд завышены, поэтому мы не ждем решений по сокращению производства на встрече в феврале.

Курс доллара к корзине валют вырос в январе, однако остается в достаточно узком диапазоне, Мы считаем, что такой тренд сохранится на 2-3 месяца, до начала понижения ставок в США. Затем мы ждем умеренного снижения доллара.

Рынки акций в январе 2024

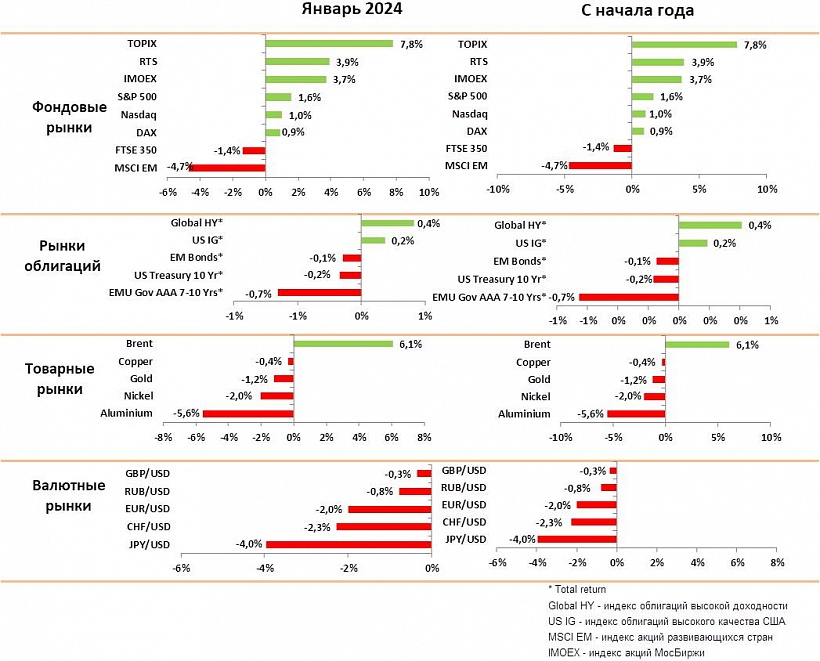

- По итогам января Индексы США и ЕС выросли на 1–2%, лидером роста был индекс Японии (+8%), индексы Китая потеряли 10–14%.

- Рост индексов в США и ЕС по-прежнему сосредоточен на крупнейших ИТ компаниях, в первую очередь на тех, которые активно развивают бизнес ИИ. Такая концентрация делает рост рынка акций очень неустойчивым.

- Большинство крупных ИТ дали результаты за 4 кв. 2023 лучше ожиданий, и их котировки выросли в цене на 10-15%. Исключение составляют акции Apple, которые упали из-за снижения продаж в Китае и потенциальных проблем в секторе услуг в ЕС.

- Многие крупнейшие ИТ компании сейчас имеют показатели P/E выше 30х, это уровень максимумов 2021 года. Инвесторы закладывают снижение ставок и ускорение роста прибыли этих компаний. Однако мы рекомендуем относиться к покупке акций осторожно, так как ИТ сектор уже перегрет по фундаментальным оценкам.

- Мы считаем, что до выборов в США осенью рынок акций может пережить несколько коррекций в пределах 5% на фоне политической неопределенности и сохранения жесткой политики ФРС.

- Мы сохраняем прогноз по индексу S&P500 в пределах 5100 пунктов на конец года, что оставляет потенциал роста менее 5% с текущих уровней.

- Основной потенциал роста мы видим в секторах, которые выигрывают от снижения ставок и внедрения ИИ (биотехнологии), роста цен на сырье (добыча золота и урана), высоких дивидендов и роста инвестиций (нефтесервис) а также от роста M&A (ритейл, стриминг).

- На рынке ЕС наиболее привлекательны премиальные бренды (LVMH, Hermes) на фоне роста туризма в Китае.

- Экономика Китая медленно выходит из стагнации, однако правительство очень осторожно и непоследовательно в решении проблем девелоперов. Инвесторов напугало банкротство крупнейшего девелопера Evergarde, но мы считаем это сигналом начала оздоровления.

- Крупнейшие ИТ компании Китая торгуются с дисконтом в 50–70% к своим историческим мультипликаторам, несмотря на позитивную динамику по росту чистых денежных потоков.

Рынки облигаций в январе 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций оставались в начале года в рамках бокового тренда из-за неопределенности по динамике ставок.

- Мы считаем, что ставки начнут снижение ближе к осени, а не в марте, как ожидают некоторые банки. Экономика в США стабильно растет, и рынок труда остается горячим – в этих условиях у ФРС нет стимулов торопиться.

- Мы ожидаем, что к концу года доходность 10-летних гособлигаций снизится до 3.5% на фоне замедления экономики и инфляции, что дает 4–5% потенциал роста цены длинных бумаг.

- На рынке корпоративного долга сохраняется стабильный повышательный тренд цены с одновременным сокращение премии по кредитному риску. Несмотря на рост ставок и увеличение предложения бумаг, спрос на них остается стабильно высоким.

- В конце месяца вновь возникли страхи по поводу региональных банков в связи с ростом резервов на плохие долги. Это последствия стагнации на рынке коммерческой недвижимости и достаточно тяжелой ситуации в производственном секторе.

- Тем не менее, мы не видим рисков более серьезных проблем в банках: межбанковский рынок стабилен, механизмы ФРС по рефинансированию работают хорошо.

- Банкротство Evergrande дало рынку сигнал, что правительство Китая выбрало рыночный вариант оздоровления сектора через ликвидацию наиболее проблемных компаний. Это должно ускорить процесс перераспределения активов и разморозки первичного рынка недвижимости.

- В целом, мы сохраняем наш прогноз, что в этом году опережающий рост покажут длинные качественные облигации.

Товарные рынки в январе 2024

- Цены на промышленные металлы и сырье в целом снижались в начале года на фоне стагнации производства в Европе и Китае. Больше всего снизились цены на никель на фоне избытка предложения со стороны Индонезии.

- Интересно, что продолжают быстро падать цены на литий из-за замедления роста продаж электромобилей. По нашим оценкам, большинство новых проектов по добыче лития будет остановлено, что должно привести к дефициту металла через 1-2 года. Мы внимательно следим за ценами на литий и кобальт для поиска точки входа в акции производителей этих металлов.

- Цена нефти выросла на 6% за месяц на фоне резкого падения транзита танкеров через Красное море после активизации атак хуситов.

- Мы не верим в большую войну на Ближнем Востоке с введением эмбарго на экспорт нефти, поэтому сценарии роста цен выше $100 считаем нереалистичными. Наш прогноз сохранение цен в диапазоне $75–$85 по Брент.

- Кризис в Красном море, в первую очередь, ударил по Египту, который потерял уже более 40% доходов от прохода через Суэцкий канал – важнейший источник валюты для страны. Мы считаем, что это заставит страну включиться в процесс стабилизации в регионе.

- ОПЕК прогнозирует значительный рост спроса на нефть в этом году, поэтому мы не ожидаем дальнейшего снижения производства на заседании ОПЕК в феврале. Мы считаем, что оценки спроса слишком оптимистичны, что также ограничивает потенциал роста цен.

- Золото торгуется в узком диапазоне на фоне сильного доллара и отсутствия ясности с трендом в процентных ставках. Тем не менее, мы сохраняем позитивный прогноз до конца года и рекомендуем наращивать долю золота и акций производителей в портфелях.

Валютные рынки в январе 2024

На графике — Индекс изменения курсов валют к доллару

- В январе курс доллара к корзине валют DXY укрепился на 2% на фоне хорошей экономической статистики в США и сохранении нейтральной политики по ставкам.

- Мы считаем, что понижение ставок в США будет позже, чем ожидает рынок, поэтому допускаем рост доллара к корзине на 2–3% в течение ближайших месяцев.

- Евро упал к доллару 2% на фоне замедления инфляции в ЕС. На наш взгляд, курс еще может снизиться до уровня 1.06, но затем вернется в диапазон 1.07–1.10 с потенциалом укрепления до 1.12 к концу года.

- Курс фунта снизился к доллару всего на 0.3% и укрепился к Евро. Банк Англии пока не готов к снижению ставок, что дает поддержку курсу. Мы ожидаем, что курс останется в диапазоне 1.26–1.28 в ближайшие месяцы.

- Йена упала к доллару более чем на 4% - это коррекция после резкого роста курса в декабре. Банк Японии сохранил свою политику по поддержке нулевых ставок, поэтому мы не ждем дальнейшего укрепления йены в ближайшее время.

Российский рынок в январе 2024

в январе 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в январе 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российские индексы акций выросли в пределах 3.7% на фоне стабильного рубля и роста цен на нефть.

- Лидерами роста были акции стальных компаний (+10–12%) на возобновлении выплат дивидендов, акции Яндекса (+16%) после утверждения программы разделения бизнеса. Также росли дивидендные бумаги (Лукойл и МТС).

- Аналитики ожидают, что ЦБ сохранит ставку в 16% на заседании в феврале, однако есть вероятность понижения ставки весной на фоне стабильного замедления инфляции.

- Рынок ОФЗ уже закладывает понижение до уровня 12–13% до конца года, поэтому переход к тренду понижения ставок уже во многом заложен рынком облигаций.

- В то же время, снижение ставок на фоне ослабления рубля должно стать толчком к более активному росту рынка акций, благодаря перетоку средств частных инвесторов из депозитов.

- Курс рубля укреплялся в начале года, но по итогам месяца почти не изменился. Сильный рубль был связан с продажами валюты со стороны ЦБ, который продавал валюту, купленную у ФНБ в прошлом году.

- Окончание этих продаж в феврале приведет в умеренному ослаблению курса до 90–95. Также негативно на курс будет действовать ухудшение торгового баланса в начале года. Мы ждем более активного ослабления курса, начиная с марта, и курс в диапазоне 110 к концу года.

- Мы сохраняем позитивный взгляд на рынок акций и ждем ускорения роста во втором квартале в ожидании высоких дивидендов в банковских и нефтяных акциях.