Ежемесячный обзор рынков — Январь 2023

Главные события на рынках в январе 2023

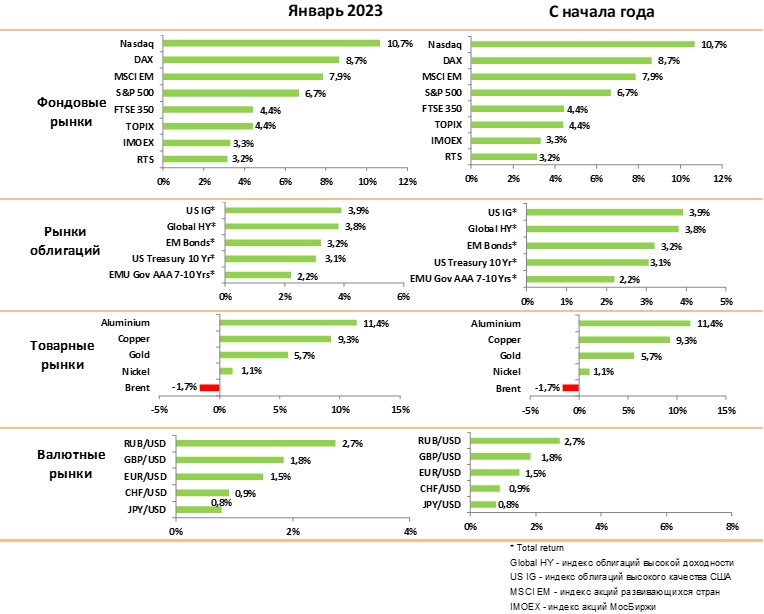

В январе активно росли все классы активов на фоне снятия карантинов в Китае и снижения темпов инфляции в США. Индексы акций США и ЕС выросли на 7–10%, индексы облигаций на 3–4%

На наш взгляд рынки сейчас закладывают слишком оптимистичные сценарии. Экономические данные и результаты компаний за 4 квартал указывают на дальнейшее падение темпов роста экономики и рентабельности бизнеса в США.

Наш базовый сценарий предполагает снижение ВВП в США в 1 и 2 квартале, но отсутствие серьезных проблем благодаря сильному рынку труда и хорошей финансовой устойчивости банков и корпораций. Восстановление роста экономики начнется в 4 квартале.

При этом сценарии рынки акций должны быть на 10%–12% ниже текущих уровней, поэтому мы рекомендуем не торопиться с покупками и ждать следующих снижений индексов.

Инфляция в США замедлилась до 6,5% в декабре не фоне снижения цен на топливо и продукты питания, однако базовая инфляция без учета этих факторов остается достаточно стабильной. Мы считаем, что дальше инфляция будет замедляться меньше из-за эффекта базы прошлого года, в конце года инфляция будет около 4%, что выше ожиданий рынка в 3%.

Ставки в США в начале февраля подняли до 4,75% в рамках ожиданий аналитиков. Мы ожидаем, что ставка вырастет до 5% к концу первого квартала и останется на этом уровне до конца года. При такой ставке депозиты являются хорошей альтернативой гособлигациям и ограничивают переток денег на рынки акций.

Цены на нефть снизились на 2% в январе, однако остаются в узком диапазоне $80-90 по Брент, несмотря на введение потолка цен по российской нефти. Рост спроса со стороны Китая должен поддержать цены в этом диапазоне или даже выше.

Золото выросло в январе на 7.5% на фоне снижения процентных ставок в реальном выражении и ослабления доллара. Кроме того, рост был связан со значительными покупками со стороны центральных банков. У нас позитивный взгляд на золото в этом году, но мы ожидаем коррекцию цен в ближайшие недели.

В целом мы считаем, что замедление экономики будет носить мягкий характер и ожидаем начала нового тренда роста акций и облигаций во второй половине года, когда центральные банки перейдут к стимулирующей монетарной политике. На первую половину года мы рекомендуем поддерживать часть средств в краткосрочных депозитах и поэтапно покупать акции и корпоративные облигации качества ВВ при каждом снижении рынка.

Рынки акций в январе 2023

- Январь был очень позитивным для всех рынков акций, индекс S&P 500 вырос на 6,7%, индекс NASDAQ на 10,7%. Лидером роста был Китай, акции которого выросли на 14%.

- Главным поводом такого мощного роста стало замедление инфляции (в США снижение цен за месяц составило 0.5% на фоне падения стоимости топлива) и ожидания быстрого восстановления Китая после снятия карантинов.

- Отчасти рост мог быть связан с массовым закрытием спекулятивных позиций на падение рынка, открытых в ожидании экономического спада.

- Мы считаем, что рынок акций сейчас закладывает слишком оптимистичные сценарии. P/E индекса около 19х, что выше средних значений в период стабильного роста экономики при гораздо более низких ставках.

- По результатам 4 квартала средняя прибыль компаний упала на 3% по сравнению с прошлым годом. Компании понижали прогнозы, аналитики ждут падения прибыли на 5% в первом и втором квартале.

- Мы ожидаем, что индексы покажут еще несколько эпизодов снижения в первой половине года до начала устойчивого тренда роста. Однако дно рынка, по всей видимости, уже было пройдено в 4 квартале прошлого года, поэтому мы рекомендуем поэтапно покупать акции на каждом значимом снижении индексов.

- Компании ИТ сектора показывают резкое замедление роста бизнеса в этом году, что связано как с высокой базой прошлого года, так и с замедлением потребления и рекламного рынка в этом году.

- В ИТ секторе мы рекомендуем обратить внимание на компании второго эшелона, особенного в сегменте B2B. Акции многих из них потеряли 50–80% в прошлом году на фоне сдувания пузыря в ИТ. Однако, компании с низким долгом и стабильным ростом выручки должны стать новыми лидерами в своих сегментах, что обещает существенные потенциал роста их акций.

- Также нам нравятся компании, обслуживающие сегмент альтернативной энергетики, они выигрывают от роста инвестиций и госпрограмм поддержки сектора.

- Сохранение достаточного высокого уровня инфляции позитивно для индустриальных и добывающих компаний, особенно в нефтяном и газовом секторе США

- Рынок акций Китая вырос более чем на 30% с минимумов ноября прошлого года и выглядит локально перегретым. Однако экономика страны прошла дно и начинает ускоряться, поэтому мы ожидаем возобновления роста китайских акций. Исходя из фундаментальных оценок рынок Китая остается сильно недооценённым.

Рынки облигаций в январе 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Рынки облигаций показали ценовой рост в 3–4% на фоне ожиданий скорой паузы по поднятию ставок со стороны центральных банков.

- Мы считаем, что ФРС и ЕЦБ остановят поднятие ставок к концу первого квартала, но затем возьмут длинную паузу. ФРС в первую очередь ориентируется на уровень безработицы, а он остается исключительно низким, что создает инфляционные ожидания.

- Снижение инфляции пока происходит за счет падения цен на топливо и продукты с высокой базы. Цены на услуги и жилье (более 50% от корзины) продолжают рост.

- Исходя из нашего сценария снижения инфляции до 4% к концу года и небольшого спада в экономике, ставки по 10-летним бумагам в 3.5% уже находятся на справедливых уровнях и вряд ли упадут ниже 3% к концу года. Это ограничивает потенциал роста цены наиболее качественных облигаций.

- Ставки по коротким бумагам имеют большой потенциал снижения, как и премия по кредитному риску. Поэтому мы ожидаем дохода в 7–8% в сегменте корпоративных облигаций с качеством ВВ и рекомендуем увеличивать эти бумаги в портфеле.

- Наиболее интересны сейчас облигации качественных компаний Латинской Америки и ЮАР. Там снижаются политические риски, закончено поднятие ставок, эти рынки выигрывают от ослабления доллара и притока иностранных инвесторов.

- В целом, мы рекомендуем поддерживать часть портфеля в коротких депозитах (сейчас дают более 4.5%) и использовать ценовые коррекции для увеличения доли корпоративных облигаций среднего качества.

Товарные рынки в январе 2023

- Цены на все сырьевые товары выросли на 5–10%в январе на фоне позитивных ожиданий по восстановлению спроса из Китая и снижения доллара.

- Одним из лидеров роста были цены на медь (+9% в январе), которую считают одним из ранних индикаторов роста глобальной экономики.

- Китай не только снял карантин, но и наконец начал решать кредитные проблемы девелоперов, что должно привести к оживлению в экономике страны.

- Мы сохраняем умеренно позитивный взгляд на большинство сырьевых товаров, несмотря на ожидания рецессии в развитых странах. Этот оптимизм связан с недостатком инвестиций в добычу в прошлые годы и с тем, что замедление в США и ЕС будет отчасти компенсировано ускорением в Китае.

- Цены на нефть остаются в диапазоне $80-90 Брент, несмотря на введение потолка цен на российский экспорт. Производство в США не растет, а коммерческие запасы по-прежнему много ниже средних уровней. С учетом роста мобильности населения в Китае мы ожидаем сохранения текущего диапазона и даже рост нефти во втором полугодии.

- Золото выросло на 20% с минимума ноября из-за ожиданий снижения ставок и резкого падения доллара. Мы считаем, что рост был избыточный и ждем коррекции до $1850 в ближайшее время.

- Однако, в целом наш, прогноз по золоту на этот год остается позитивным, и мы рекомендуем покупать при коррекциях цены. Золото выигрывает от начла долгосрочного тренда ослабления доллара и падения процентных ставок в реальном выражении.

Валютные рынки в январе 2023

На графике — Индекс изменения курсов валют к доллару

- В январе продолжился тренд последних трех месяцев на ослабление доллара к ключевым валютам. Индекс доллара DXY снизился за месяц на 2.5%.

- Главным фактором для доллара сейчас являются ожидания по темпам поднятия ставок в США по отношению к другим странам.

- Рынок ожидает, что ставки в ЕС будут повышать больше и дольше из-за высокого уровня инфляции и энергетического кризиса. Это оказывает постоянное давление на курс доллара.

- Кроме того, аналитики все больше склоняются к прогнозу очень небольшой рецессии в США, что также снижает спрос на доллар как защитный актив.

- Мы считаем, что ослабление доллара было слишком быстрым и ожидаем, что курс несколько месяцев останется в диапазоне, до тех пор, пока ФРС не даст более четких сигналов по максимальному уровню ставки.

- Евро вырос к доллару на 1.5% в январе до уровня 1,09 на фоне замедления инфляции и некоторого улучшения прогнозов по экономике ЕС. На наш взгляд уровень 1.10 пока не будет преодолен и в ближайшие 1–2 месяца курс останется в диапазоне 1.07-1.09

- Фунт вырос к доллару на 1.8% за месяц и несколько укрепился к Евро. Мы ожидаем снижения курса до 1.19 или ниже. Экономика Великобритании вошла в рецессию на фоне повышения процентных ставок. Это должно привести к ослаблению курса фунта.

Российский рынок в январе 2023

в январе 2023")

На графике: Динамика рубля и нефти Brent (%)

в январе 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций в РФ вырос на 3.3% в январе и по индексу Мосбиржи и по РТС.

- Лидером роста в России были акции Полюса (+25%), которые двигались вслед на ценами на золото. На 20% выросли акции OZON на фоне ускоренного роста рынка онлайн торговли и увеличения доли компании. Более 15% прибавили акции Сбера благодаря хорошим результатам за 4 кв и спекуляциям по возможности выплаты дивидендов за 2021 год.

- Уровень инфляции в декабре составил около 12% с тенденцией к снижению. Мы ожидаем, что на заседании в феврале ЦБ сохранит учетную ставку на уровне 7.5%

- МВФ опубликовал прогноз по снижению ВВП России на 2.6% в прошлом году, но в 2023 ожидается рост на 0.3%.

- Главным драйвером роста экономики в этом году будут расходы государства и возможности по финансированию дефицита бюджета. Аналитики прогнозируют, что выпуск ОФЗ и продажа ФНБ смогут покрыть дефицит в этом году. Однако дальнейший рост расходов бюджета неминуемо приведет к ускорению инфляции.

- Рубль укрепился к доллару на 2.7% за месяц, хотя рос гораздо больше в середине месяца на фоне сезонной продажи валюты экспортерами для выплаты налогов.

- В этом году на курс будут значительно влиять продажи валюты со стороны ФНБ для покрытия дефицита бюджета. В то же время мы ожидаем значительного сокращения платежного баланса из-за падения экспортной выручки и постепенного восстановления импорта.

- На наш взгляд комбинация этих факторов говорит в пользу медленного ослабления рубля до уровня 75 к конце года.