Ежемесячный обзор рынков — Сентябрь 2023

Главные события на рынках в сентябре 2023

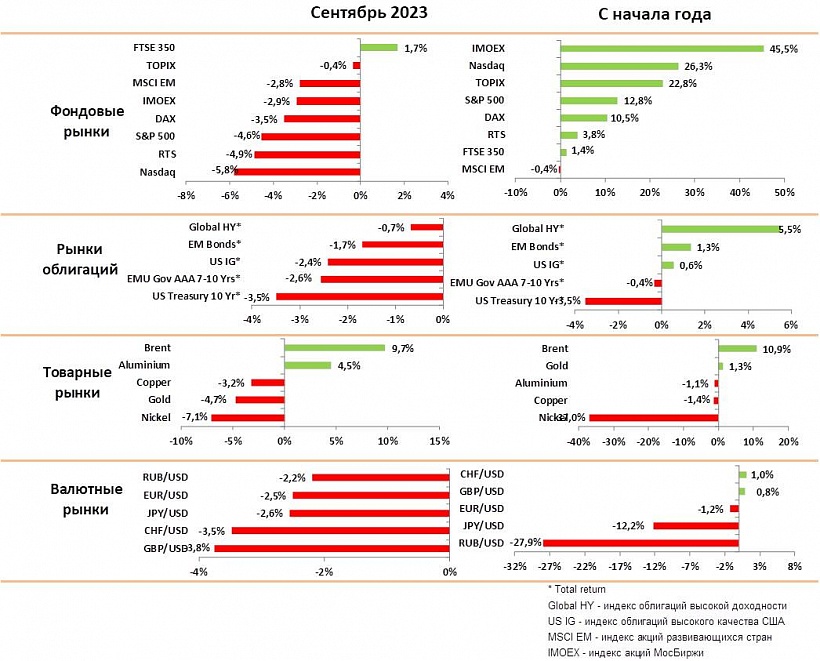

В сентябре и акции, и облигации снижались в цене практически на всех рынках на фоне сигналов со стороны центральных банков о возможном повышении ставок.

ФРС обеспокоена новым ускорением инфляции после роста цен на нефть и сохранением рекордного низкого уровня безработицы в США. По мнению центрального банка потребуется 1-2 повышение ставок в этом году, чтобы охладить экономику.

Инфляционные риски также выросли за счет массовой забастовки рабочих всех крупнейших автопроизводителей США с требованием повышения зарплат на 20

Экономические данные указывают, что в ЕС продолжается экономический спад, в первую очередь за счет падения производства. В США экономисты ожидают высокий рост ВВП в 3 квартале, но значительное замедление роста в 4 квартале и в начале 2024 года.

Мы считаем, что рост ставок только сейчас начинает оказывать влияние на потребление и сектор услуг, поэтому мы ожидаем понижения прогнозов по прибыли от руководства компаний и аналитиков.

Более жесткая политика центральных банков и рекордное увеличение госдолга США в сентябре также спровоцировали значительное падение цен на рынке гособлигаций. 10 -летние бумаги потеряли в цене около 5%, и их доходность приблизилась к 4.8% годовых.

В свою очередь эти же факторы привели к дефициту долларовой ликвидности на рынке и росту доллара к корзине валют на 3% за месяц, что негативно для развивающихся рынков и всех рисковых активов, так как крупные инвестфонды вынуждены возвращать капитал в США.

Рост инфляционных ожиданий на фоне опасений по поводу замедления роста экономики США негативны как для акций, так и для облигаций. Однако, такая комбинация позитивна для сырья и акций добывающих компаний.

Цены на золото упали на 4.7% в сентябре на фоне сильного доллара и роста процентных рисков. Мы считаем, что уровни вблизи $1800 уже интересны для покупки, однако на горизонте ближайших месяцев золото, скорее всего, останется в рамках бокового тренда.

Цена на нефть выросла в сентябре на 10% на фоне заявлений России и Саудовской Аравии по контролю за производством. На рынке сейчас есть дефицит нефти, однако, исходя из цен на фьючерсы, инвесторы считают, что это временное явление. Мы считаем, что дефицит структурный и цены на нефть останутся в диапазоне $80–90 за баррель Брент надолго.

Мы не ожидаем, что Иран или другие арабские страны вступят в войну Израиля с ХАМАС, поэтому не ждем сокращения поставок нефти на рынок в связи с войной.

В целом, мы сохраняем умеренно негативный взгляд по акциям и государственным облигациям на фоне дефицита ликвидности и роста процентных ставок. Мы по-прежнему рекомендуем держать повышенную долю в коротких облигациях и инструментах денежного рынка.

Рынки акций в сентябре 2023

- В сентябре индексы акций США упали на 4–6%, немецкий DAX упал на 3.7%, рынок Китая снизился на 6%.

- Оценка индекса S&P 500 опустилась до 18х по показателю P/E на 12 мес вперед. При этом мы видим, что аналитики начали понижать прогнозы по росту прибыли компаний на следующий год в среднем с 10% до 8% из-за роста издержек.

- Мы считаем, что рынок акций до сих пор закладывает достаточно оптимистичный сценарий и станет привлекательным для покупки при снижении еще на 5–8%. Однако отдельные сектора, такие как нефтедобыча, нефтесервис, производители золота, остаются привлекательными как по оценке, так и по дивидендной доходности.

- После коррекции на 15–20% стали привлекательными компании премиальных брендов (LVMH, Hermes, Porsche). У них высока доля продаж в США, и они выигрывают от роста доллара. Кроме того, благодаря силе бренда они могут и дальше повышать цены опережающими темпами.

- Коррекция крупнейших ИТ компаний также создает возможность для покупки, мы отдаем предпочтение Microsoft и Amazon из-за стабильного роста чистых денежных потоков и возможности заработка на ИИ.

- Рынок Китая остается под постоянным давлением, несмотря на хорошие результаты компаний за прошлый квартал и первые признаки улучшения в экономике. Инвесторы по-прежнему опасаются структурного замедления экономики и ждут дальнейшего ужесточения технологических санкций со стороны США.

- Китайские ИТ компании при сопоставимом росте чистых денежных потоков стоят в два раза дешевле аналогов США. Поэтому любое улучшение прогнозов по экономике может вызвать существенный рост акций этих компаний.

- У населения Китая накоплены значительные сбережения со времени ковида, но опасения по поводу рынка недвижимости и отсутствие четкой политики государства ограничивают рост потребления. Мы считаем, что средние темпы роста Китая упадут до 3–4%, но верим, что огромный внутренний рынок позволит Китаю не повторить сценарий многолетней рецессии в Японии.

- Отчетность компаний в октябре может превысить ожидания, однако инвесторы будут скорее реагировать на прогнозы компаний на 4 квартал. Мы ожидаем негативные сюрпризы, так как население все больше чувствует рост процентных ставок, а компании начали испытывать проблемы из-за опережающего роста себестоимости и зарплат.

- Мы рекомендуем поддерживать пониженную долю акций в ближайшие 1–2 месяца на фоне неопределенности с процентными ставками, но допускаем сезонный рост рынка в конце года, если ФРС наконец даст сигнал, что цикл роста ставок окончен.

Рынки облигаций в сентябре 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- На рынке облигаций в сентябре прошла достаточно сильная коррекция цен. Индекс гособлигаций упал на 3.5% , сводный индекс рынка на 2.4%, индекс облигаций с низкими рейтингами на 1%.

- Основные причины коррекции – сигналы дальнейшего повышения ставок в 4 квартале и снижение ликвидности на рынке в связи с рекордным размещением нового долга для финансирования дефицита бюджета.

- Доходность 10-летних бумаг доходила до рекордного уровня в 4.8% годовых, так как инвесторы требовали премию для покупки больших объемов госдолга. Мы считаем, что краткосрочно рынок длинных облигаций перепродан и тактически рекомендуем покупать длинные бумаги на этих уровнях.

- Рынок обеспокоен по поводу процентных рисков, но премия за кредитный риск по-прежнему остается низкой. Компании не испытывают проблем с ликвидностью и откладывают размещение новых выпусков в ожидании, что ставки будут ниже в следующем году.

- Экономические данные в США указывают не некоторое замедление роста ВВП, но не дают никаких сигналов значительного ухудшения. Рынок труда остается крайне сильным, безработица – на рекордно низком уровне. Основные вакансии создаются в сервисных секторах, связанных с досугом.

- Опасения вызывает рост дефолтов по потребительским кредитам и отмена каникул по студенческим кредитам в 4 квартале.

- В этих условиях мы рекомендуем пока не наращивать долю корпоративных облигаций и ждать расширения премии за риск. При текущей безрисковой доходности в 5.5% гораздо привлекательнее выглядят короткие гособлигации и инструменты денежного рынка.

- Расширение конфликта Израиль-ХАМАС пока воспринимается рынком как локальное событие, которое не приведет к нефтяному кризису в регионе и не окажет большого влияния инфляцию. Мы в целом согласны с такими оценками.

Товарные рынки в сентябре 2023

- Цены на основные промышленные товары в целом снижались в сентябре на фоне сильного доллара и слабой статистики по промышленному производству в развитых странах и в Китае.

- В Китае в августе были первые признаки стабилизации и умеренного роста ряда экономических показателей, однако этого явно недостаточно, чтобы делать вывод о переходе к стабильному росту.

- Цены на нефть выросли на 10% в сентябре на фоне нежелания Саудовской Аравии наращивать производство, несмотря на давление со стороны США.

- Фьючерсные цены на нефть ниже текущих цен, что указывает на ожидания инвесторов по снижению цен в следующем году. Мы считаем, что текущий дефицит нефти носит структурный характер и продлится много дольше, из-за недостатка инвестиций в рост добычи.

- Вторжение ХАМАС в Израиль может разрушить переговорные процессы с Саудовской Аравией и Ираном. Однако мы считаем, что ни Иран, ни другие арабские страны не вступят в войну. В связи с этим мы не ожидаем, что будут сокращения поставок нефти на рынок.

- Цены на золото упали в сентябре на 5% из-за роста курса доллара и ожиданий по дальнейшему повышению ставок. Мы считаем, что уровень $1800 за унцию уже привлекателен для покупки, но не ожидаем, что цены вырастут выше $1930 в ближайшие месяцы, пока сохраняется жесткая риторика ФРС.

Валютные рынки в сентябре 2023

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют вырос в сентябре на 3% на фоне резкого сокращения ликвидности в связи с рекордными размещениями гособлигаций США.

- Недостаток долларов заставляет капитал возвращаться в США, что негативно влияет на цены облигаций и курсы валют на всех других рынках.

- Курс Евро к доллару снизился на 2.5% и вплотную приблизился к 1.05. Мы ожидаем краткосрочного роста Евро до 1.07 в октябре, а затем возобновления снижения на фоне жесткой риторики ФРС и слабости экономики в ЕС.

- Фунт упал на 3.8% к доллару и снизился по отношению к Евро. После краткосрочного отскока мы ожидаем снижения курса до уровня 1.18 к доллару.

- Курс Йены упал к доллару на 2.6% до психологически важного уровня в 150 USDJPY. ЦБ Японии проводит активные интервенции для подержания цен на рынке гособлигаций. Если это не сработает и доходности на рынке гособлигаций начнут расти, можно ожидать быстрого роста курса йены к доллару на фоне сокращения значительных займов в йенах.

Российский рынок в сентябре 2023

в сентябре 2023")

На графике: Динамика рубля и нефти Brent (%)

в сентябре 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций снизился на 2.9% по индексу Мосбиржи и на 4.9% по РТС. Наиболее стабильными были бумаги нефтяных компаний и Сбербанка. Падение в пределах 5% было в акциях Газпрома, ИТ-компаний, металлургов.

- Инфляционные ожидания в России продолжают расти на фоне ослабления рубля и роста бюджетных расходов. Мы ожидаем, что ЦБ продолжит повышать ставку до 14% в октябре с возможностью повышения до 15% до конца года.

- Рубль упал в сентябре на 2.2%, несмотря на значительное улучшение платежного баланса, которое должно было произойти после 15% роста цен на нефть с июля.

- Рост инфляции из-за падения курса сильно беспокоит ЦБ, поэтому мы ждем введения новых административных мер по поддержке курса.

- В начале октября ЦБ ввел обязательную продажу выручки экспортерами. Если это не поможет, можно ожидать появления более жестких лимитов на вывод капитала частными лицами.

- На наш взгляд, высокие цены на нефть и меры ЦБ должны позволить удержать курс вблизи 100 в течение ближайших месяцев. Причин для укрепления рубля мы не видим.

- В более долгосрочном плане рубль продолжит ослабляться, но гораздо более медленными темпами по 8–10% в год.

- На рынке ОФЗ продолжается снижение цен на ожиданиях дальнейшего повышения ставок, и этот негативный тренд сохранится.

- Мы по-прежнему рекомендуем инвестировать в замещенные облигации, так как ожидаем роста их цен по мере сокращения предложения новых бумаг.