Ежемесячный обзор рынков — Сентябрь 2022

Главные события на рынках в сентябре 2022

В сентябре значительно упали и акции, и облигации на фоне паники на рынке Великобритании, вызванной несогласованными действиями правительства.

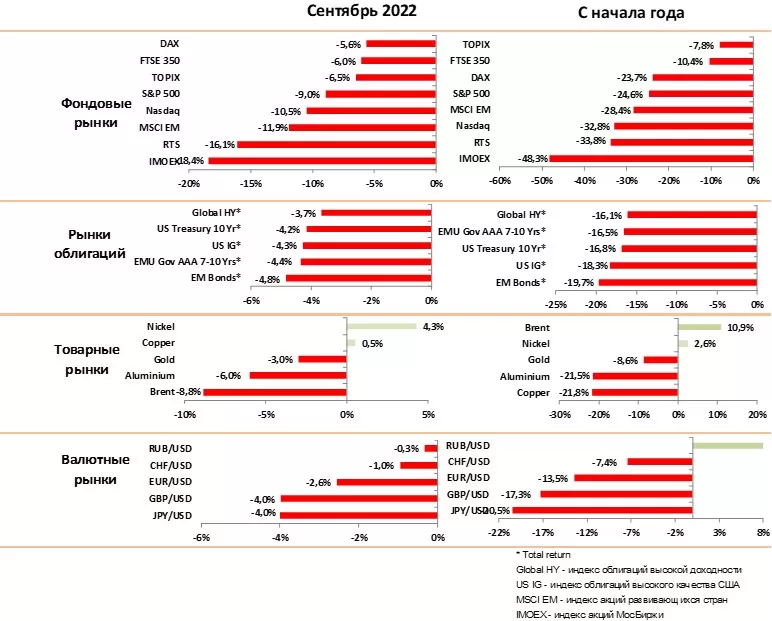

Индекс акций S&P500 упал за месяц на 9,6%, сводный индекс облигаций на 3,6%.

На наш взгляд падение курса фунта и цен на облигации в Британии носит локальный характер, и не является сигналом какого-либо системного кризиса на рынке госдолга. Банк Англии погасил панику, и долговые рынки должны стабилизироваться.

Рынок облигаций США закладывает повышение ставок до 4.5% на горизонте полугода и сохранение ставок вблизи 4% в течение длительного времени. Это соответствует нашему базовому сценарию.

Данные указывают на дальнейшее замедление в ЕС и США, мы ожидаем, что в 1 квартале 2023 ВВП покажет отрицательный рост.

Индекс акций США упал на 24% с начала года, это уже закладывает сценарий мягкой рецессии, обычно падение рынков в среднем длится 10 месяцев и не превышает 28%.

Тем не менее, мы не исключаем сценария сохранения высокой инфляции надолго, при котором потенциал падения индексов акций составляет еще 15%

Цена на нефть упала на 9% в сентябре, но быстро восстановилась в первые дни октября после решения ОПЕК о сокращении квот на 2 млн барр. Мы ожидаем, что нефть закрепится выше $100 до конца года из-за структурного дефицита.

Цена золота упала на 3% за месяц на фоне резкого роста курса доллара. Золото избыточно перепродано и может вырасти до $1750 за унцию, но дальнейший рост маловероятен до перехода ФРС к мягкой политике

Курс доллара к корзине валют взлетел на 3% из-за бегства инвесторов с зарубежных рынков на фоне паники в Британии. Мы ждем краткосрочного ослабления доллара, однако долгосрочный тренд роста доллара сохраняется.

В целом мы рекомендуем держать высокую долю активов на краткосрочных депозитах и поэтапно наращивать долю длинных гособлигаций при приближении доходности 10-летних бумаг к 4%.

Рынки акций в сентябре 2022

- В сентябре произошло рекордное падение на всех рынках акций. Поводом стали высокие данные по инфляции, а также паника на рынке гособлигаций Британии, которая привела к массовому сокращению позиций во всех активах со стороны пенсионных фондов.

- Индексы США упали на 9–10%, рынки в Европе более чем на 5%, рынок Китая на 13%.

- Текущие оценки рынка США (P/E 15x) несколько ниже средних значений в период замедления экономики в середине 2010-х, однако еще не закладывают сценария сохранения инфляции выше 4% на длительный срок.

- Такой сценарий вполне вероятен с учетом де-глобализации и длительного энергетического кризиса. В этом случае индекс акций США должен снизиться еще на 15%

- Ключевыми событиями для акций в октябре будут данные по инфляции и результаты компаний. Аналитики консервативно ждут ускорения инфляции (без учета энергоносителей и продовольствия) в сентябре, что повышает вероятность позитивных сюрпризов и поддержит рынки акций.

- В то же время прогнозы по росту прибыли компаний завышены. Крупнейшие компании активно сокращают персонал и скорее всего будут понижать прогнозы на будущее. Это может привести к значительному падению отдельных бумаг после результатов

- Жесткая политика ФРС на фоне замедления экономики максимально негативна для компаний роста, поэтому мы рекомендуем снижать долю ИТ и отдавать предпочтение нефтяным бумагам в США. Они получат максимальную выгоду от продолжающегося энергетического кризиса.

- Дополнительное давление на рынок США оказывают внутренние политические риски в связи с промежуточными выборами в Конгресс в ноябре.

- В Китае в октябре ожидается переизбрание на третий срок Си Цзиньпина. Это снимет часть политических рисков и должно поддержать восстановление рынка акций Китая

- Исходя из прогнозов банков снижение экономического роста в США продолжится еще 3 квартала, и в начале следующего года будет отрицательный рост ВВП.

- Мы рекомендуем поддерживать низкую долю акций до тех пор, пока ФРС не перейдет к политике борьбы с рецессией, что случится не ранее весны 2023 года

Рынки облигаций в сентябре 2022

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Главным событием на рынке облигаций в сентябре была паника на долговом рынке Британии, которая привела к падению фунта на 4% и 10-летних гособлигаций UK на 10% за месяц.

- Причиной паники стала несогласованная политика Минфина и Банка Англии, Быстрое падение цен привело к принудительному закрытию позиций у пенсионных фондов и массовому бегству иностранных инвесторов.

- Паника в Англии стала результатом искусственно завышенных цен на гособлигации, но не является сигналом системного кризиса, который может распространиться на другие страны.

- Гособлигации США также существенно упали в сентябре в цене, и доходность по 10-летним бумагам доходила до 4%. На наш взгляд, это справедливый уровень, исходя из долгосрочной инфляции в пределах 3–3.5% и дальнейшего замедления экономики,

- Падение корпоративных облигаций было в основном связано с движением по ставкам, премия за риск выросла незначительно,

- Мы ожидаем роста премии за риск по корпоративным бумагам в 4 квартале на фоне снижения прогнозов компаний. Однако кредитных риск в большинстве секторов остается достаточно низким и вероятность кредитного кризиса в США остается низкой.

- Доходности по многим бумагам с рейтингом ВВ доходили до 8–9%, это уже интересный для покупки уровень с учетом прогноза снижения инфляции и перехода ФРС к более мягкой политике в следующем году. Мы рекомендуем начинать точечные покупки качественных корпоративных бумаг в период просадок.

- В целом мы рекомендуем стратегию barbell, покупая облигации со сроками менее 2х лет и гособлигации со сроками более 10 лет. Такая стратегия должна показать хороший результат в случае углубления рецессии в США и увеличения кредитных рисков.

Товарные рынки в сентябре 2022

- Цены на основные промышленные товары упали в сентябре на фоне резкого укрепления доллара и слабых экономических данных.

- Цена нефти снизилась за месяц на 9% и опускалась ниже $85 на фоне обсуждения введения санкций и потолка цен на продажу нефти из РФ.

- В первые дни октября нефть снова начала рост после срочного решения ОПЕК о значительном снижении квот на 2 млн баррелей для поддержания цен. Кроме того, США заявили о переходе от продаж к покупке нефти в стратегические резервы по цене ниже $80 за баррель

- Мы считаем, что введение ограничений на морской экспорт из РФ и потолка цен приведет к росту цен из-за структурного дефицита на мировом рынке и снижения производства в РФ. Мы сохраняем позитивный прогноз и ожидаем, что в 4 квартале цены будут выше $100 по Брент

- Цена золота упала на 3% в сентябре на фоне роста доллара и сохранения жесткой политики ФРС по ставкам. Технически золото перепродано, и мы ожидаем краткосрочного роста до $1730 за унцию.

- Долгосрочный тренд по золоту остается негативным. Мы рекомендуем ждать с покупкой золота до перехода политики ФРС от борьбы с инфляцией к борьбе с рецессией. Это запустит сразу два позитивных тренда для золота – ослабление доллара и снижение доходности по облигациям.

- На рынках сырья мы сохраняем долгосрочный позитивный взгляд на уран, который максимально выигрывает от энергетического кризиса и решения Германии и Японии наращивать ядерную энергетику.

- Также мы сохраняем позитивный взгляд на литий и кобальт. Это критически важные металлы для расширения использования автомобильных и промышленных аккумуляторов в рамках энергетического переходя от ископаемых источников.

Валютные рынки в сентябре 2022

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют резко вырос в сентябре на 3% на фоне паники на рынке UK и бегства от риска. Мы ожидаем технического ослабления доллара в октябре, но долгосрочный тренд укрепления доллара остается неизменным.

- Для разворота тренда доллара необходим переход ФРС к более мягкой политике по сравнению с другими развитыми странами. Такое будет возможно только в случае стабильного замедления инфляции в течение нескольких месяцев и значительного ухудшения на рынке труда США. Пока мы не видим сигналов ни того ни другого.

- Фунт упал по отношению к доллару на 4% за месяц, хотя в течение месяца падение превышало 10%. Действия банка Англии стабилизировали ситуацию, но разворота в динамике фунта ждать не стоит.

- Мы считаем, что после технического отскока фунт снова возобновит снижение до 1.07–1.08, однако падение до минимумов сентября маловероятно.

- Евро упал к доллару на 2,5% на фоне паники на валютных рынках, однако быстро восстановил предыдущие уровни в первые дни октября.

- В отличие от банка Англии ЕЦБ проводит последовательную политику борьбы с инфляцией и готов активно поддерживать проблемные долговые рынки Италии и Греции. Это должно стабилизировать курс в диапазоне 1–0.95.

Российский рынок в сентябре 2022

в сентябре 2022")

На графике: Динамика рубля и нефти Brent (%)

в сентябре 2022")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций упал за месяц на 18% по индексу Мосбиржи на фоне объявления мобилизации и ожиданий резкой эскалации конфликта в Украине.

- Размер и скорость падения основных акций указывает на чрезвычайно низкую ликвидность рынка, который в основном движется за счет потоков от частных инвесторов.

- Объявленные на начало октября санкции оказались более мягкими, чем ожидали инвесторы, что создает возможности для покупки отдельных бумаг.

- На российском рынке мы рекомендуем инвестировать в акции компаний со стабильной дивидендной политикой и минимальной зависимостью от государства и экспорта в ЕС. Это Фосагро, МТС, Магнит.

- Курс рубля практически на реагирует на риски и связан исключительно со спросом и предложением от экспортеров и импортеров. По итогам месяца рубль снизился к доллару всего на 0.3%.

- Цены на ОФЗ значительно корректировались в течение месяца, но начали быстро восстанавливаться на фоне отсутствия серьезных санкций.

- Доходность 5-летних ОФЗ выросла за месяц с 8.5% до 10%, что отражает переход ЦБ к стимулирующей политике и возобновление умеренного роста цен.