Ежемесячный обзор рынков — Октябрь 2024

Главные события на рынках в октябре 2024

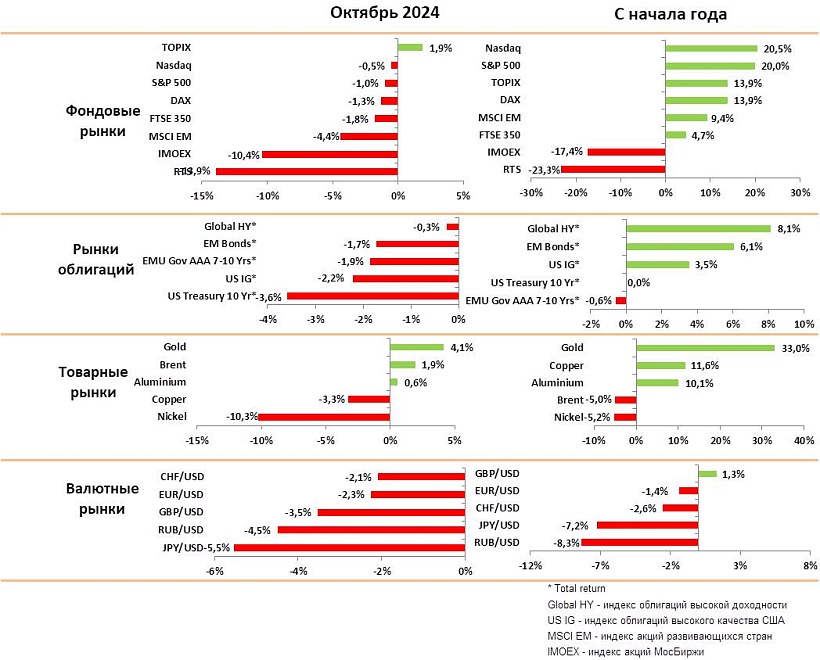

В октябре практически во всех классах активов была коррекция, спровоцированная ростом напряженности на Ближнем Востоке и политическими рисками перед выборами в США. Индексы акций и облигаций развитых стран снизились на 1–2% за месяц.

Мы ожидаем, что на выборах 5 ноября победит Камала Харрис, а Трамп не признает итоги выборов, что приведет к значительной политической напряженности в США до инагурации нового президента США январе.

Инвесторы, напротив, начали ставить на победу Трампа, что отразилось в росте доходности по гособлигациям и снижении котировок компаний в секторах «зеленой энергетики».

Конфликт Иран-Израиль, в рамках наших ожиданий, развивается по умеренному сценарию. Израиль нанес успешные удары по ПВО Ирана и показал свое господство в воздухе, но не стал атаковать нефтяную и ядерную инфраструктуру. Обе стороны ждут итогов выборов в США, но не готовы к расширению конфликта.

Экономическая статистика указывает на сохранение высоких темпов роста в США (прогноз ВВП 2% на 2025) и стагнацию ЕС (ВВП Германии 0.6%) на фоне хронической депрессии в промышленности по всему миру. Китай постепенно наращивает программу денежного стимулирования, которая должна вывести страну из режима дефляции и ускорить рост потребления.

Результаты компаний за 3 квартала были несколько лучше ожиданий. Хорошо отчитываются банки, которые выигрывают от снижения ставок. Хорошие результаты показали ИТ гиганты, выигрывающие от роста инвестиций в ИИ (Google, Microsoft, Amazon, Meta). При этом слабые результаты демонстрируют розничные и потребительские компании.

Индексы облигаций снижались на фоне некоторого ускорения данных по инфляции и сильных данных по рынку труда. Инвесторы также заложили сценарий роста дефицита бюджета США на фоне снижения корпоративных налогов в случае прихода к власти Трампа.

Цена нефти выросла всего на 1.5% за месяц, несмотря на ожидания ракетных ударов Иран-Израиль. Инвесторы не верят в расширение конфликта на Ближнем Востоке и скорее опасаются избытка предложения нефти в случае прихода Трампа и начала переговоров с Саудовской Аравией по увеличению поставок. Мы считаем, что средняя цена нефти в 2025 году будет вблизи $70 Брент.

Золото выросло на 4% в октябре почти до $2800 на фоне стабильных покупок центральных банков и напряженности вокруг Израиля. Продолжается стабильный приток финансовых инвесторов в ETF в течение пяти последних месяцев, что обеспечивает хорошую поддержку ценам.

В целом, мы ожидаем роста индексов акций после выборов в США на фоне снижения неопределенности. Победа Трампа может привести к краткосрочной коррекции на рынке Китая.

Рынки акций в октябре 2024

- По итогам месяца индексы акций США и ЕС упали на 1–2% на фоне роста неопределенности перед выборами в США. Индекс развивающихся стран упал на 4.5% из-за фиксации прибыли в Китае после мощного роста, вызванного программой стимулирования.

- Мы ожидаем, что при любом раскладе выборов индексы в США продолжат рост до конца года, однако концентрация этого роста будет зависеть от победы конкретного кандидата.

- Победа демократов будет позитивна для компаний «зеленой энергетики» и для рынка Китая. Победа Трампа позитивна для нефтяных компаний и промышленности благодаря планам снижения налога на прибыль. При этом жесткая позиция Трампа по пошлинам на китайские товары приведет к краткосрочной коррекции китайских акций.

- Отчасти из-за этого политического риска рынок Китая значительно упал в октябре и скорректировал половину 30% роста последних трех месяцев. При этом мы сохраняем оптимизм по поводу дальнейшего роста индексов Китая, так как правительство последовательно расширяет денежное стимулирование экономики. Крупнейшие компании Китая также показывают стабильное улучшение денежных потоков на фоне контроля за издержками и активно выкупают собственные акции.

- По итогам 3 квартала лучшие результаты показали ИТ гиганты, выигрывающие от инвестиций в ИИ (Microsoft, Meta, Google, Amazon). Однако в большинстве случаев их акции не выросли, так как компании не смогли превысить высокие ожидания рынка.

- Оценка крупнейших ИТ компаний, на наш взгляд, сейчас справедлива, что оставляет возможности для 15% роста их котировок к концу следующего года благодаря росту прибыли. Оценка всего рынка приближается к максимуму 2021 года в 22х P/E на 12 мес. Это создает опасение перегрева рынка и коррекции в начале следующего года.

- Из отдельных секторов нам нравятся производители программного обеспечения, производители золота, девелоперы, производители чипов. На короткий период есть смысл увеличить долю компаний средней капитализации, они недооценены и выигрывают от снижения ставок.

Рынки облигаций в октябре 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций снизились в октябре на 1–3% на фоне роста инфляционных рисков.

- Максимальное снижение цены и рост доходности до 4.3% было в длинных облигациях США из-за рисков повышения бюджетного дефицита в случае победы Трампа.

- Новому президенту США действительно предстоят трудные переговоры по повышению лимита госдолга в начале следующего года. Однако мы не верим в новую волну ускорения инфляции и ожидаем, что доходности 10-летних облигаций США опустятся до 3.5% на горизонте года.

- Премия за риск по корпоративным облигациям снизилась до минимального уровня за многие годы, показывая, что инвесторы верят в сохранение стабильных темпов роста бизнеса.

- Мы осторожно относимся к корпоративным облигациям на этих уровнях и снижаем долю бумаг в потенциально проблемных отраслях (металлургия, автопроизводители, ритейл).

- Экономические данные в США пока подтверждают сценарий стабильного роста с темпами выше 2%. Основными драйверами роста остаются бюджетные расходы и потребление услуг. Инвестиции и экспорт стагнируют на фоне хронического снижения производства.

- Инфляция стабилизировалась на уровне 3% и не снижается в последние несколько месяцев, что увеличивает риски паузы в снижении ставок в начале следующего года.

- В целом мы считаем, что рынки переоценивают инфляционные риски, поэтому сейчас хорошая возможность для увеличения доли длинных гособлигаций. Кроме этого, мы видим хорошую возможность покупки облигаций Израиля, которые избыточно упали на ожиданиях большой войны на Ближнем Востоке.

Товарные рынки в октябре 2024

- Цены на промышленные товары в целом снижались в октябре на фоне сравнительно слабой статистики по промышленному производству в Китае и в целом по миру. Укрепление доллара также негативно влияет на сырье.

- Несмотря на стимулы правительства, экономика Китая пока не может преодолеть кризис в секторе недвижимости. Это приводит к перепроизводству стали и других промышленных товаров, который выливается в демпинг на международных рынках.

- Цены на золото выросли в октябре и практически достигли уровня в $2800 за унцию на фоне притока активов финансовых инвесторов в ETF. Укрепление доллара и рост инфляционных рисков мало повлияли на динамику золота. Это, на наш взгляд, указывает на стабильность восходящего тренда.

- Мы считаем, что после выборов в США золото может краткосрочно упасть до уровня $2400, что будет хорошим моментом для увеличения позиций.

- Цена на нефть уже три месяца остается в узком диапазоне $70–80 Брент, несмотря на рост политических рисков на Ближнем Востоке. Инвесторы не верят в большую войну и скорее видят риски снижения цен, если Саудовская Аравия перейдет к стратегии увеличения своей доли на рынке.

- Такой сценарий более вероятен в случае победы Трампа, который уже показывал свою способность договариваться со странами Залива с целью снижения цен на нефть.

- Мы прогнозируем, что цены на нефть в любом случае будут ниже в 2025 году на фоне роста производства в США, замедления экономики США и слабого роста спроса на нефть в Китае.

Валютные рынки в октябре 2024

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют DXY укрепился за октябрь на 3% на фоне роста инфляционных ожиданий в США и продолжения рецессии в ЕС. Мы прогнозируем снижение доллара на 1–2% после выборов в США.

- Курс Евро упал к доллару на 2.3% до уровня 1.08. Снижение Евро связано с решимостью ЕЦБ снижать ставки на фоне рецессии в Германии и стабильного снижения инфляции. В США, напротив, аналитики закладывают более умеренное понижение ставок. Мы считаем, что Евро может укрепиться до 1.10 в ближайшие месяцы на фоне снижения неопределенности после выборов в США.

- Курс фунта упал к доллару на 3.5% за месяц до уровня 1.29 на фоне значительного замедления инфляции до уровня 1.9% в октябре. Это открывает возможности для банка Англии по более активному снижению ставки, что и оказывает давление на курс фунта. Мы ожидаем, что курс незначительно укрепится до 1.3 в ближайшее время.

- Йена упала к доллару на 5.5% до 152. Это движение было во многом связано с избыточным ростом валюты в сентябре. На наш взгляд рынок в Японии постепенно стабилизируется, мы ожидаем умеренного укрепления йены до 148.

Российский рынок в октябре 2024

в октябре 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в октябре 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций упал в октябре на 10% по индексу Мосбиржи и на 14% по РТС на фоне повышения ставки и ускорения инфляции.

- ЦБ поднял ключевую ставку в октябре до рекордного уровня в 21% и дал сигнал о возможном повышении до 23% в ближайшие месяцы. Это решение связано с новой волной ускорения инфляции и ростом бюджетных расходов в конце года.

- Бюджет на 2025 год предполагает значительное увеличение расходов при условии сохранения высоких цен на нефть. Мы ожидаем, что средняя цена Брент не превысит $70. В этом случае потребуется ослабление рубля до 110–115 для выполнения плана по доходам.

- Также Минфин будет вынужден увеличить размещение ОФЗ, что приведет к росту их доходности и росту инфляции. В этих условиях ставка сохранится на высоких уровнях как минимум до второго полугодия 2025.

- Рубль упал к доллару на 4.5% в октябре, что было связано с решением проблем с расчетами за импорт и ослаблением требований к экспортерами по поставке валюты. Мы ожидаем дальнейшего ослабления рубля.

- В условиях высоких ставок и замедления рыночной части экономики, единственным активом, который может составить конкуренцию депозитам, мы считаем валютные облигации, доходность которых приблизилась к 10% годовых в долларах.

- На рынке акций мы видим хороший потенциал роста в акциях Лукойла, ИТ компаний, Сбербанка и ритейлеров. Однако этот рост реализуется только после разворота тренда по ключевой ставке.

- Мы рекомендуем избегать акций банков, так как видим сигналы кредитного кризиса к концу следующего года. Кроме того, есть большие проблемы в металлургическом секторе.