Ежемесячный обзор рынков — Октябрь 2023

Главные события на рынках в октябре 2023

В октябре продолжилось падение и акций, и облигаций на основных рынках на фоне жестких комментариев со стороны центральных банков и опасений полномасштабной войны на Ближнем Востоке.

ФРС оставила ставку без изменений на уровне 5.25–5.5%, однако указала, что экономика США замедляется медленнее, чем ожидалось, и, возможно, еще одно повышение ставки. Это спровоцировало рост доходности 10-летних облигаций до 5% и коррекцию на рынках акций.

На наш взгляд, рынок труда в США начал охлаждение, так как рост ставок наконец начал влиять на темпы потребления, и уже привел к значительному росту дефолтов по кредитным картам. Поэтому мы ожидаем, что ФРС перейдет к снижению ставок раньше, чем закладывает рынок, и доходности по гособлигациям будут постепенно снижаться.

Исходя из этих прогнозов, мы рекомендуем увеличивать дюрацию облигационного портфеля за счет покупки длинных гособлигаций.

Рост ВВП в США составил 4.9% в 3 квартале, однако прогнозы указывают на значительное замедление роста в следующие 6 мес. В Европе сохраняется рецессия (снижение ВВП в Германии и минимальный рост во Франции) на фоне очень слабого производственного сектора. В США идет постепенное замедление потребления и сектора услуг.

Результаты компаний показали замедление роста, в среднем по индексу S&P 500 выручка и прибыль компаний выросла на 2% по сравнению с прошлым годом, что ниже уровня годовой инфляции. Многие компании реальной экономики понизили прогнозы, что было одним из драйверов снижения акций.

После 3-х месяцев снижения индексы акций США близки к справедливой оценке, в случае дальнейшей коррекции мы рекомендуем покупать акции крупнейших ИТ-компаний, в первую очередь, Google и Amazon. После оптимизации расходов и инвестиций у этих компаний идет стабильный рост чистых денежных потоков.

Как мы и ожидали, Иран и другие арабские государства, не начали военных действий против Израиля, несмотря на начало наземной операции в Газе. На наш взгляд, нестабильная внутренняя ситуация в Иране и политика разрядки на Востоке со стороны США и Китая удержат регион от полномасштабной войны.

Золото и нефть значительно вырастали в начале месяца на ожиданиях расширения войны и риска прекращения поставок нефти со стороны арабских стран. Однако отсутствие реальных действий со стороны Ирана и Ливана показало, что риски преувеличены, что привело к коррекции цен на сырье.

В целом, мы ожидаем умеренного роста на рынках акций и облигаций до конца года на фоне снижения военных рисков и отсутствия сигналов риска рецессии в США.

Рынки акций в октябре 2023

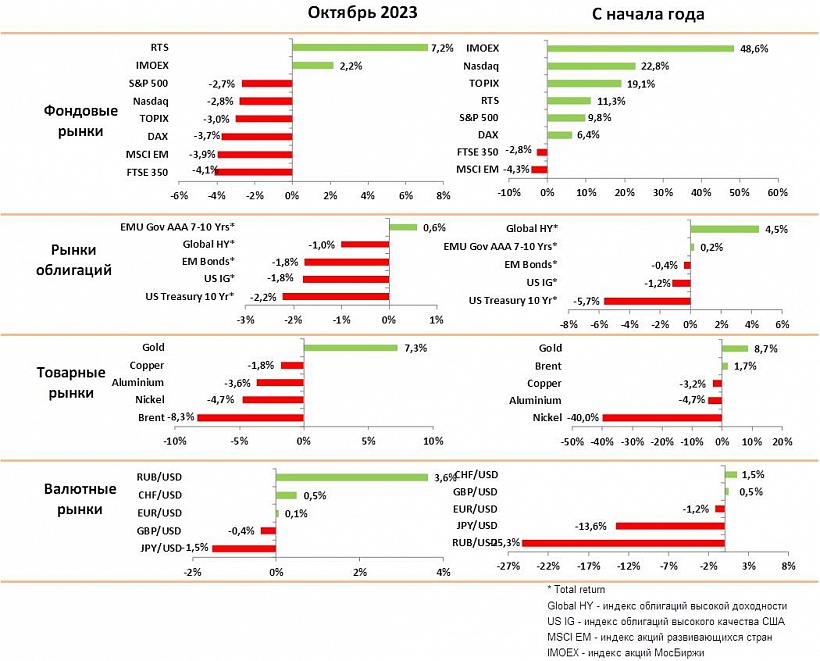

- Рынки акций падали в октябре, реагируя на риски полномасштабной войны на Ближнем Востоке и жесткие комментарии ФРС по ставкам. Индексы США упали на 3%, индексы в ЕС на 4%, Китай и развивающиеся рынки на 4–5%.

- Слабые данные по рынку труда в начале ноября несколько снизили риски процентных ставок. Бездействие Ирана и Ливана снизило военные риски. Поэтому мы ожидаем, что коррекция закончена и акции покажут умеренный рост до конца года.

- Результаты компаний за 3 квартал показали, что крупнейшие ИТ-компании продолжают стабильный рост денежных потоков и даже выигрывают от роста ставок благодаря большим запасам денежных средств.

- При этом компании реальной экономики и торговые сети начали испытывать проблемы из-за снижения потребления и сокращения рентабельности. Многие из них снизили прогнозы на 4 квартал, что спровоцировало падение акций. Достаточно слабо отчитался Apple, показав снижение выручки по сравнению с прошлым годом.

- В среднем по индексу S&P500 и выручка, и прибыль выросли на 2% год к году, что сильно ниже инфляции и показывает постепенное замедление экономики в США.

- В 4 квартале заканчивается длинный льготный период по студенческим кредитам, что должно привести к дальнейшему снижению потребления на фоне уже очень высокого уровня просрочек по кредитным картам.

- Мы считаем, что после коррекции индексы в США оценены справедливо, но привлекательны только несколько крупнейших ИТ-компаний (Google, Microsoft, Amazon, Qualcom) со стабильным ростом денежных потоков.

- В Европе после значительной коррекции вновь стали привлекательными компании luxury (LVMH, Hermes, Porsche). Другие сегменты рынка пока еще до конца не заложили риск продолжения рецессии в ЕС.

- Индексы акций Китая практически не реагируют на действия властей по стимулированию роста в экономике, однако крупнейшие ИТ-компании уже показали разворот тренда и переход к стабильному росту прибыли.

- Рынок Китая остается сильно недооцененным, но для его роста нужен разворот тренда экономики и приток новых портфельных инвестиций.

- В целом, мы ожидаем умеренного новогоднего ралли в США и рекомендуем покупать NASDQ и крупнейшие ИТ-компании.

Рынки облигаций в октябре 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций упали в октябре на 1.5–2% на фоне заявлений со стороны ФРС о возможности еще одного повышения ставки. Кроме того, на цены продолжают давить рекордно высокие размещения госдолга США.

- В октябре доходность 10-летних облигаций доходила до 5%, это уровень 2007 года.

- Мы считаем, что рост ставок, наконец начнет влиять на экономику США, начиная с 4 квартала. Это должно привести к охлаждению на рынке труда, который сейчас является наиболее важным показателем для ФРС.

- Кроме того, в следующем году в связи с выборами значительно возрастет политическое давление на ФРС с целью поддержать рост экономики.

- Все это, скорее всего, приведет к более умеренной политике ФРС, и в итоге запустит тренд на снижение процентных рисков.

- Мы считаем, что пик доходности 10-летних облигаций пройден, и ожидаем, что доходность снизится до уровня 3.5% к концу следующего года. Поэтому мы планируем постепенно увеличивать дюрацию облигационного портфеля за счет покупки длинных гособлигаций.

- Индексы корпоративных облигаций достаточно слабо реагировали и на ставки, и на коррекцию акций. Премия за риск остается на низких уровнях, однако уровни дефолтов на наиболее рискованном сегменте облигаций В значительно выросли за последние месяцы.

- Мы рекомендуем сокращать долю корпоративных облигаций с низкими рейтингами, так как их доходность сейчас не компенсирует увеличение риска.

- Также нас настораживает, что рекордно выросла разница в доходности между корпоративными облигациями в США и Европе. Европейские бумаги уже заложили рост кредитных рисков на фоне рецессии в ЕС, бумаги в США пока закладывают слишком оптимистичный сценарий.

Товарные рынки в октябре 2023

- Цены на промышленные металлы падали в октябре на фоне слабой статистики из Европы и Китая и роста доллара.

- Нефть вырастала в начале месяца, так как аналитики предсказывали остановку поставок со стороны арабских стран в ответ на наземную операцию Израиля в Газе.

- К концу месяца стало понятно, что Иран и Ливан не готовы начинать военные действия, поэтому цены на нефть упали до $80 Брент на фоне закрытия спекулятивных позиций.

- Мы считаем, что цены должны вернуться в диапазон $90–100 из-за структурного дефицита нефти, но более серьезный рост маловероятен.

- Вероятность эмбарго по сценарию 1973 года мы считаем минимальной. Хамас не является стратегически важным партнером Ирана, и маловероятно, что остальные страны ОПЕК поддержат решение по ограничению поставок.

- Цены на золото резко выросли в октябре на 7% из-за военных рисков, но достаточно быстро начали корректироваться.

- Мы ожидаем дальнейшее снижение золота в начале ноября на фоне снижения рисков и закрытия спекулятивных позиций. Начиная с уровня 1950, мы рекомендуем наращивать долю золота в портфелях, так как ожидаем возобновления роста золота по мере того, как ФРС будет переходить к более мягкой риторике.

Валютные рынки в октябре 2023

На графике — Индекс изменения курсов валют к доллару

- Индекс доллара к корзине валют DXY практически не изменился по итогам месяца и слабо реагировал на события в Израиле. Судя по всему, инвесторы не поверили в начало полномасштабной войны с участием арабских стран.

- Курс Евро к доллару практически не изменился за месяц и оставался вблизи 1.06 EUR/US. И ФРС, и ЕЦБ сохраняют жесткую политику, поэтому трудно ждать какого-либо нового тренда в этой паре. Мы ожидаем некоторое укрепление Евро до 1.07, однако в целом курс должен остаться в узком диапазоне.

- Курс фунта мало изменился за месяц и оставался в диапазоне 1.20–1.23. Мы считаем, что этот диапазон сохранится. Банк Англии по-прежнему обеспокоен высоким уровнем инфляции, несмотря на минимальный рост экономики. Вероятность перехода к более мягкой политике и ослабление фунта к доллару в ближайшие месяцы маловероятна.

- Йена упала к доллару еще на 1.5% в октябре и вплотную подошла к максимуму прошлого года в 151 USDJPY. Мы думаем, что этот уровень устоит, его пробитие может спровоцировать достаточно существенное падение курса.

Российский рынок в октябре 2023

в октябре 2023")

На графике: Динамика рубля и нефти Brent (%)

в октябре 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос в октябре на 2% по индексу Мосбиржи и на 7% по РТС.

- Лидерами роста были нефтяные бумаги, которые реагировали на ожидания роста цен на нефть в связи с войной на Ближнем Востоке. Лидером падения были бумаги VK, которые падают на закрытии спекулятивных позиций, связанных с переходом компании в российскую юрисдикцию.

- В октябре ЦБ поднял ставку на 2% до 15% с целью охладить экономику и снизить инфляционные ожидания. Аналитики допускают повышение ставки до 16% к концу месяца.

- В то же время, ЦБ дал сигнал, что пик инфляции пройден в 3 квартале, и возможен переход к более мягкой политике в следующем году. Это привело к развороту тренда на рынке ОФЗ и росту цен на длинные бумаги в пределах 2%.

- Мы по-прежнему отдаем предпочтение замещенным облигациям, которые имеют доходность к погашению в 7–8% в долларах и потенциал роста цены в следующем году.

- Рубль укрепился к доллару на 4% в октябре до уровня 93 USDRUB. На наш взгляд рост рубля отчасти был связан с повышенными продажами валюты со стороны нефтяных бумаг для рекордно высоких выплат налогов. Также рублю помогает рост платежного баланса.

- Мы допускаем краткосрочный рост курса до 90, но к концу года, скорее всего, курс вернется в диапазон 93–95.