Ежемесячный обзор рынков — Октябрь 2022

Главные события на рынках в октябре 2022

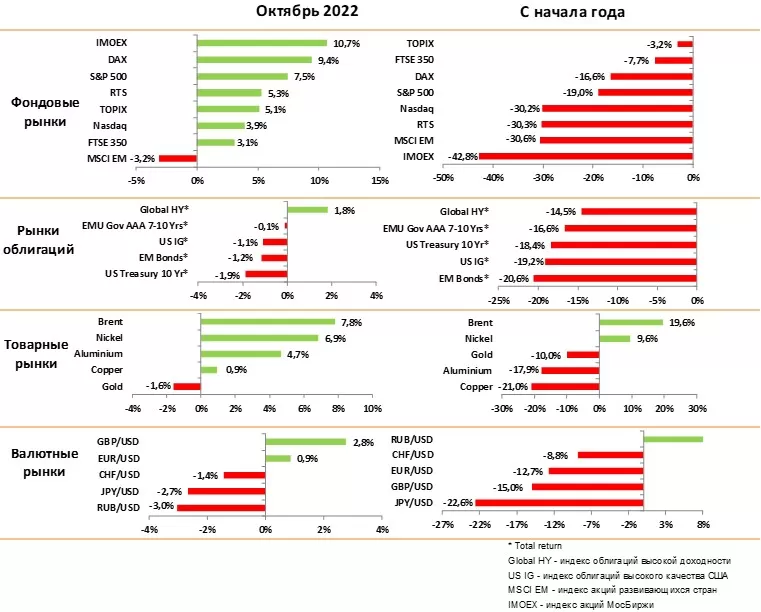

В октябре рынки акций выросли на 5–7%, отчасти компенсируя мощное падение сентября, на рынках облигаций продолжилось снижение на 1,2% на фоне высокой инфляции

Рынок закладывает повышение ставки в США до 4,5% в 1 кв 2023 и сохранение на этом уровне несколько кварталов, что негативно влияет на цены длинных облигаций

Экономические данные продолжают ухудшаться, мы прогнозируем отрицательный рост ВВП год к году в ЕС в 4 квартале и в США в 1-2 квартале 2023

На промежуточных выборах в Конгресс США ожидается значительное усиление республиканцев, что может дать краткосрочный толчок для роста акций до конца года

Усиление республиканцев исторически позитивно для нефтяного и промышленного секторов, а также фармкомпаний

По итогам Пленума в Китае сильно увеличились риски авторитарного правления, усиления противостояния с США и регулирования ИТ. Это привело к бегству капитала из страны и падению индекса акций на 15% за месяц

Мы считаем, что реакция рынков была избыточной, но привлекательность акций Китая снизилась на фоне остановки рыночных реформ. Тем не менее, возможное смягчение ковидных ограничений может стать мощным толчком для восстановления рынка

Цена золота снизилась на 1.6% за месяц на фоне сильного доллара и активного повышения ставок во всем мире. Мы считаем, что цена останется в диапазоне 1600–1700 за унцию

Цена нефти выросла на 7% за месяц в ожидании снижения производства ОПЕК с 1 ноября и прекращения продаж нефти из стратегических резервов США. Мы ожидаем роста цен до уровня $100 и выше

В целом мы считаем, что тренд на рынке акций остается нисходящим, но ожидаем краткосрочный рост до конца года после выборов в Конгресс. Полноценный разворот тренда на рынках облигаций, акций и доллара мы ожидаем ближе к середине следующего года, когда появится устойчивый тренд снижения инфляции и центральные банки прекратят увеличение ставок

Рынки акций в октябре 2022

- Рынки акций США и ЕС выросли на 5–7% в октябре, восстанавливаясь после сильного падения в сентябре

- Отчетность за 3 квартал показала, что компании в США сильно страдают от укрепления доллара, роста расходов и замедления экономики

- Особенно сильно это отразилось на крупнейших ИТ-компаниях, в первую очередь, Google, Meta и Amazon. Они показали резкое замедление роста выручки и снизили прогнозы на будущее

- Хорошие результаты показывают в основном сырьевые и промышленные компании, которые выигрывают от сильных цен на сырье и активного переноса производства из Китая и Европы в США

- Оценка рынка США с P/E в пределах 16-х несколько завышена, учитывая высокую стоимость капитала (10 летние ставки 4.2%) и дальнейшее снижение прибылей компаний на горизонте 6 мес.

- Мы считаем, что рынки акций США и ЕС остаются на снижающемся тренде, однако ожидаем краткосрочный рост в пределах 5–7% до конца года после выборов в Конгресс 8 ноября

- Усиление республиканцев по итогам выборов будет позитивно для индустриальных, нефтяных и фармацевтических компаний

- Индекс акций Китая упал на 14% за месяц на фоне бегства иностранного капитала из страны после итогов Пленума КПК

- Новый фокус на противостояние с США негативен для роста экономики и ИТ сектора. Однако рынок не закладывает текущий переход ИТ-сектора к сокращению издержек и повышению рентабельности

- Мы считаем, что рынок Китая перепродан, но для его разворота необходимо смягчение политики по ковиду и начало тренда на ослабление доллара

- Разворот тренда на рынке акций произойдет, когда ФРС переключится с борьбы с инфляцией на борьбу с рецессией. Мы ожидаем этого не ранее середины 2023

Рынки облигаций в октябре 2022

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций в США и ЕС продолжили падение в октябре на фоне отсутствия замедления инфляции и активного повышения ставки в ЕС

- Инфляция в США замедлилась с 8.5% до 8.3% за счет падения цен на топливо, однако core инфляция растет уже пятый месяц и достигла 6.2%

- Основные факторы роста - это цены на сервисы и расходы на аренду. Эти составляющие очень инертны и зависят от состояния рынка труда, который остается очень стабильным.

- Мы ожидаем, что резкий рост стоимости ипотеки и начавшееся падение цен недвижимости неминуемо приведут к снижению аренды, но, вероятно, это произойдет только в следующем году

- Рынок сейчас закладывает повышение ставки ФРС до 4.5% в первом квартале и сохранение на этом уровне в течение всего года, что также соответствует нашим ожиданиям

- Исходя из этого сценария 10-летние ставки ФРС могут закрепиться на уровне 4%

- Цены на корпоративные облигации стабилизировались, премия за риск даже начала снижаться

- Компании получили дешевое финансирование в 2020–2021 годах и большое погашение облигаций будет только через 2-3 года. В условиях рецессии это большое преимущество, снижающее риск дефолтов

- Смена правительства и активные действия по поддержке курса в Британии стабилизировали рынок гособлигаций страны

- Тем не менее, мы ожидаем, что гособлигации и в США, и в ЕС останутся под давлением из-за низкой ликвидности и дефицита долларов

- До формирования тренда на замедление инфляции мы рекомендуем поддерживать высокую долю в фондах денежного рынка

Товарные рынки в октябре 2022

- Цены на основные виды сырья за месяц изменились незначительно на фоне стабилизации курса доллара и ожиданий результатов Пленума в Китае

- Китай пока не отказывается от жесткой политики по ковид, поэтому активизации спроса на сырье в ближайшие месяцы не будет

- Цена нефти выросла на 7% за месяц и закрепилась выше $90. Мы считаем, что цена продолжит рост и превысит $100 до конца года

- В ноябре ОПЕК начнет сокращение поставок, а США прекращают продажи из стратегических резервов. Производство в США стагнирует, коммерческие запасы остаются на минимальных уровнях

- Все эти факторы указывают на сохранение дефицита на рынке нефти, который может увеличиться, если Китай будет более активно стимулировать свою экономику

- Цена золота стабилизировалась в диапазоне $1600-$1700, и, скорее всего, в нем и останется. Золото сейчас очень сильно коррелирует с курсом доллара, который сильно зависит от ожиданий по инфляции и ставкам

- Исходя из текущего прогноза сильного доллара и жесткой политики ФРС, мы не ждем стабильного роста золота

Валютные рынки в октябре 2022

На графике — Индекс изменения курсов валют к доллару

- Индекс доллара к корзине валют снизился за месяц на 1.2%, компенсируя резкий рост в сентябре

- На наш взгляд, общий тренд на укрепление доллара пока сохраняется, текущее снижение носит временный характер

- Курс фунта к доллару вырос на месяц на 3% благодаря стабилизации валютного и долгового рынка Британии после смены Главы правительства

- Кризис ликвидности преодолен, но экономика Британии продолжает замедляться, поэтому мы ожидаем умеренного снижения фунта к доллару и евро

- Евро вырос к доллару на 1% на фоне повышения ставки ЕЦБ сразу на 0.75%

- Рынок считает, что ЕЦБ действует недостаточно быстро на фоне роста инфляции в крупнейших странах ЕС. Мы ожидаем плавного ослабления Евро к доллару

- Йена снизилась к доллару на 2,7%, но, на наш взгляд, курс показывает признаки стабилизации после падения на 27% с начала года. Мы считаем, что в ближайшее время йена останется в рамках бокового тренда

- Курс юаня падал на 2.5% в течение месяца на фоне бегства иностранного капитала из Китая после Пленума КПК. Центральному банку удалось стабилизировать курс, и мы считаем, что его будут удерживать вблизи текущих уровней в 7.2

Российский рынок в октябре 2022

в октябре 2022")

На графике: Динамика рубля и нефти Brent (%)

в октябре 2022")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос за месяц на 10.7% по индексу ММВБ и на 5.3% по РТС

- Лидерами роста были акции Х5 (+35%) на фоне хороших результатов, показавших опережающий рост выручки и количества магазинов. Также росли акции Лукойла, объявившего дивиденды за 1 половину 2021 г. с доходностью 8%

- Лидерами падения были акции Veon и Газпром

- В целом, компании, ориентированные на внутренний рынок (торговые сети, онлайн ритейл), выигрывают от сильного рубля и способны переложить инфляцию на потребителя

- Экспортеры, напротив, страдают от роста издержек, экспортных ограничений и налогового давления со стороны государства

- Рынок акций сейчас движется в основном за счет притока средств частных инвесторов, и этот поток будет концентрироваться в акциях со стабильными дивидендами и устойчивым бизнесом внутри РФ

- На рынке ОФЗ также наблюдался рост цен в пределах 2-3% за месяц на фоне решения ЦБ оставить без изменения ставку

- Курс рубля снизился к доллару на 5% и стабилизировался вблизи 61

- Мы считаем, что рубль продолжит ослабление к доллару и опустится ниже 65 к концу года. Это связано со снижением дохода от экспорта в связи с ограничениями по металлам, падением экспорта газа и скидками на экспорт нефти. При этом спрос на доллары медленно растет по мере появления каналов импорта