Ежемесячный обзор рынков — Ноябрь 2023

Главные события на рынках в ноябре 2023

В ноябре был активный рост и в акциях, и в облигациях на ожиданиях инвесторов по прекращению цикла повышения процентных ставок. Также отсутствие негативных новостей запустило сезонное ралли конца года.

Поводом для роста рынков стали позитивные данные по замедлению инфляции в США и ЕС на фоне охлаждения рынка труда. Кроме того, большинство центральных банков в мире перешли либо к понижению ставок, либо к паузе (США и ЕС). По мнению инвесторов, это приведет к перетоку денег из депозитов в акции и облигации.

Экономические данные и прогнозы аналитиков указывают на дальнейшее замедление роста ВВП США с 2.5% в этом году до 1.5% в 2024. Однако риск более серьезного снижения экономики (рецессии) незначителен.

По США в 2024 мы прогнозируем замедление инфляции до 3% и снижение ставки ФРС до 4% к концу года. При этом ставки останутся выше инфляции, что будет сдерживать рост экономики. Ставки по 10-летним облигациям могут снизиться до 3.75–4%.

Такой сценарий снижения процентных ставок на фоне замедления экономического роста наиболее благоприятен для длинных качественных облигаций. Они падали в цене последние 3 года, но мы считаем, что этот тренд развернулся в ноябре. По итогам 2024 года 10-летние облигации могут показать полную доходность 7–8%.

Корпоративные облигации более низкого качества сейчас закладывают достаточно оптимистичный сценарий по кредитным рискам. Мы ожидаем, что отложенный эффект от роста ставок на бизнес проявится как раз в следующем году. Поэтому можно ждать снижение цен на бумаги наиболее слабых компаний, а доходность индекса корпоративных облигаций в целом не превысит 6–7%.

Для рынка акций наш экономический прогноз предполагает боковой рынок в первой половине года и рост во второй. По итогам года мы прогнозируем рост индекса S&P500 в пределах 10%–12%. Мы считаем, что REITS, электроэнергетика, добытчики золота и цветных металлов и крупнейшие ИТ-компании будут лидерами по итогам года.

Цена золота выросла на 3% в ноябре до предыдущего максимума в $2050 на фоне снижения курса доллара и оптимизма по поводу понижения ставок в следующем году. Мы считаем, что по мере снижения ставок золото продолжит рост и ожидаем уровень $2300 за унцию в следующем году.

Умеренная реакция Ирана и арабских стран на войну в Газе, а также рост производства в США, привели к снижению цен на нефть на 5% в ноябре. Мы считаем, что дефицит нефти сохранится в следующем году, в том числе за счет сокращения производства ОПЕК+, и цена поднимется в диапазон $85–90.

В целом, мы рекомендуем постепенно увеличивать долю длинных гособлигаций США и золота и фокусироваться на выборе бумаг в портфеле акций, так как замедление экономики будет по-разному влиять на различные сектора. Мы рекомендуем использовать коррекции в первой половине года для увеличения доли акций, так как ожидаем возобновления тренда роста осенью.

Рынки акций в ноябре 2023

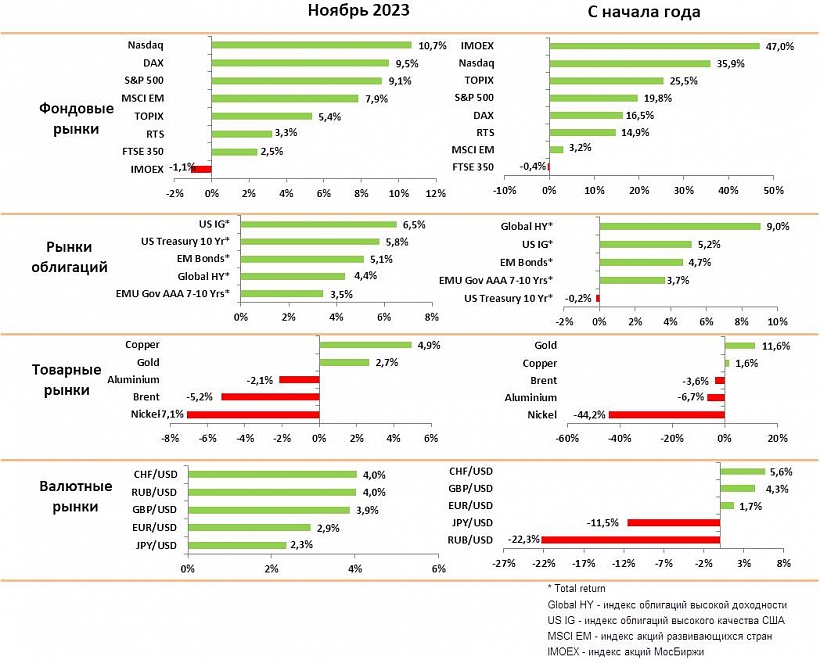

- В ноябре все рынки акций показали впечатляющий рост, полностью восстановив падение октября. Индексы США и ЕС выросли на 9–10%, развивающиеся рынки на 7–8%.

- Поводом для роста был пересмотр прогнозов по процентным ставкам в США и ЕС после значительного замедления инфляции и слабых данных по рынку труда в США.

- Инвесторы восприняли это как сигнал, что жесткая политика центральных банков наконец привела к охлаждению экономики и впереди переход к более умеренной политике.

- При этом экономисты ожидают достаточного сильного замедления роста ВВП до 0.5%-1% в первой половине следующего года. Причиной замедления будет снижение государственных расходов, которые давали большой вклад в рост в 2023 году, и замедление потребления на фоне рекордного роста дефолтов населения по кредитам.

- Рост индекса S&P500 на 20% с начала года во многом был связан с ростом котировок 10 крупнейших компаний связанных с ИТ. Оценки этих компаний приближаются к пику 2021 года, и дальнейший рост котировок не должен превысить 10–15%, что сопоставимо с ростом прибыли этих компаний.

- Текущая оценка индекса (Р/Е следующего года 19х) уже достаточно высокая и закладывает оптимистичный сценарий умеренного замедления ВВП. Исходя из среднего роста прибыли компаний в индексе в 5–7% в следующем году, мы ожидаем рост индексов на 10–12% по итогам 2024.

- При этом в следующем году многим компаниям предстоит рефинансировать по высоким ставкам облигации, размещенные в ковидном 2020. У населения также закончились резервы, и сильно выросли уровни дефолтов по кредитам.

- Эти факторы говорят о замедлении роста потребления в США в следующем году, что должно ударить по ритейлу и потребительским компаниям.

- Акции в Китае остаются в депрессивном состоянии, так как усилия властей пока недостаточны для запуска роста экономики. Встреча президентов США и Китая также не принесла никаких новых сигналов политической стабилизации.

- ЕС продолжает испытывать экономический спад, и мы не видим потенциала роста индексов, за исключением премиальных брендов, которые могут выиграть от некоторого восстановления в Китае.

- В целом, мы не видим фундаментальных причин для активного роста рынков акций в первой половине года. Однако предвыборный период в США и переход к более стимулирующей политике ФРС могут запустить новую волну роста акций во второй половине.

Рынки облигаций в ноябре 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций показали мощный рост в ноябре на 3–6% в зависимости от качества и сроков до погашения. Причинами роста стали пересмотр прогнозов по ставкам, и общая перепроданность рынка за предыдущие месяцы.

- Мы считаем, что тренд падения длинных гособлигаций, начавшийся в середине 2021 года, закончен. Данные по инфляции и экономике США и ЕС показывают, что жесткая политика центральных банков уже привела к охлаждению экономики. Поэтому инвесторы делают ставку на переход к умеренной или даже стимулирующей политике в следующем году.

- Мы считаем, что рост ВВП замедлится в 2024 до 1% при снижении инфляции до 3%. При этом ФРС постарается держать ставку на текущем уровне как можно дольше, так как рынок труда и инфляция в сервисных секторах пока остаются на высоком уровне.

- Мы ожидаем, что ставка ФРС будет снижена до 4% к концу 2024 года, причем снижение начнется во второй половине года на фоне политического давления перед выборами в США.

- Такой экономический режим благоприятен для роста цены длинных качественных облигаций, мы прогнозируем доход по 10-летним гособлигациям в пределах 7–8% за год.

- Замедление экономик при сравнительно высоких ставках при этом может создать проблемы для корпоративных облигаций среднего качества. В следующем году многим компаниям предстоит рефинансировать свой долг.

- Инвесторы могут потребовать более высокую премию за кредитный риск с учетом роста процентных расходов и замедления роста выручки.

- Мы прогнозируем общий доход по индексу облигаций среднего качества в пределах 6–7%, в основном за счет купонов.

- В целом, мы рекомендуем переходить из фондов денежного рынка в длинные качественные облигации и увеличивать дюрацию портфеля в следующем году.

Товарные рынки в ноябре 2023

- Цены на основные промышленные товары двигались разнонаправлено. Росли цены на медь при одновременном падении цен на алюминий и никель.

- Экономика Китая пока находится в состоянии депрессии и слабо реагирует на точечные стимулы властей. Основной проблемой страны остается стагнация на рынке недвижимости из-за отсутствия системных решений долговых проблем девелоперов. Мы не ожидаем быстрого прогресса в этом вопросе.

- Стагнация производства Китая также связана с общим падением спроса в связи с рецессией в Европе и замедлением потребления в США.

- На рынке нефти в 2024 году аналитики ожидают 2% роста потребления и сохранения дефицита на фоне рекордно низких торговых запасов. Однако непрозрачность рынка из-за резкого роста доли танкерных перевозок со стороны России приводят к тому, что качество прогнозов ухудшается.

- После длительной стагнации в США возобновился рост производства сланцевых компаний, поэтому цены на нефть слабо реагировали на недавнее решение ОПЕК+ по дальнейшему сокращению добычи.

- Мы считаем, что у крупнейших экспортеров вне ОПЕК остаются ограничения на увеличение производства и считаем, что дефицит на рынке сохранится еще на год. Мы прогнозируем, что нефть вернется в диапазон $85-90 Брент в следующем году.

- Золото выросло на 3% за месяц вслед за снижением доллара и понижением прогноза по ставкам. Пока ценам не удалось преодолеть предыдущий максимум в $2100, однако мы уверены, что это произойдет, как только появится больше ясности с началом понижения ставок.

- Мы прогнозируем, что цена достигнет $2300 в следующем году и рекомендуем увеличивать долю золота. История показывает, что золото начинает новый тренд роста в период паузы в ставках и ускоряет рост, когда ставки идут вниз.

Валютные рынки в ноябре 2023

На графике — Индекс изменения курсов валют к доллару

- В ноябре курс доллара к корзине валют DXY упал на 3.2% на фоне разворота прогноза по ставкам. Мы считаем, что движение было избыточным и ждем стабилизации курсов.

- В следующем году на курс будет влиять прогноз по изменениям ставок со стороны ЕС и ФРС. Пока центральные банки в этих регионах нацелены на длительную паузу, поэтому курсы должны остаться в боковом диапазоне.

- Другой фактор, относительная динамика ВВП, говорит в пользу ослабления доллара в связи с замедлением роста в США, в то время как Европа должна показать признаки выхода из рецессии.

- В предположении умеренного замедления в США, мы ожидаем, что Евро укрепиться до уровня 1.11 до конца следующего года.

- Евро вырос к доллару почти на 3% в ноябре до уровня 1.08. Мы ждем, что курс будет колебаться в пределах 1.05–1.10 в ближайшие месяцы.

- Курс фунта вырос к доллару на 4% до 1.26. Экономика страны остается в стагнации с ростом в пределах 0.5%–0.6% в год при неизменно высоких ставках. Мы ожидаем, что курс будет в диапазоне 1.23–1.25 в ближайшие месяцы.

- Банк Японии не допустил падение йены ниже важного технического уровня в 151 USDJPY. Мы ожидаем, что йена будет укрепляться к доллару до 142 в ближайшее время.

Российский рынок в ноябре 2023

в ноябре 2023.jpg")

На графике: Динамика рубля и нефти Brent (%)

в ноябре 2023.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций снизился в ноябре на 2% по индексу Мосбиржи и вырос на 3% по РТС на фоне укрепления рубля.

- Лидерами роста были акции Сбербанка и Лукойла. Большинство экспортеров потеряли 5–8%, на фоне роста рубля и снижения нефти, также на 9% упали акции Яндекса.

- Центральный банк повысил в ноябре ставку до 15%, и аналитики ждут повышения до 16% в декабре. При этом глава ЦБ дала сигнал, что перегрев экономики удалось остановить и ожидания по инфляции идут вниз.

- Мы ожидаем, что инфляция в следующем году снизится до 7%, а ставка ЦБ до 12–13%. Это позитивно для рынка акций благодаря перетоку средств из депозитов на фондовый рынок.

- Курс рубля вырос к доллару на 4% в ноябре на фоне платежей по налогам и жесткого контроля за продажей валютной выручки. Мы ожидаем умеренного ослабления до уровня 90 руб. за доллар до конца 2023 года.

- В следующем году ЦБ планирует продать валюты больше, чем на 1 трлн. рублей в связи с расходами ФНБ. Это позволит компенсировать эффект от снижения цен на нефть и поддержать курс до выборов вблизи 90 руб. за доллар. В дальнейшем мы ожидаем умеренного ослабления рубля до 110 за доллар к концу 2024 года.

- В целом, в 2024 году мы ожидаем сохранения тренда роста на рынке акций благодаря притоку частных инвесторов и очень активного рынка IPO. На рынке облигаций мы ожидаем стабильного роста цен замещенных облигаций благодаря стабилизации предложения этих бумаг и росту спроса по мере снижения курса рубля.