Ежемесячный обзор рынков — Ноябрь 2022

Главные события на рынках в ноябре 2022

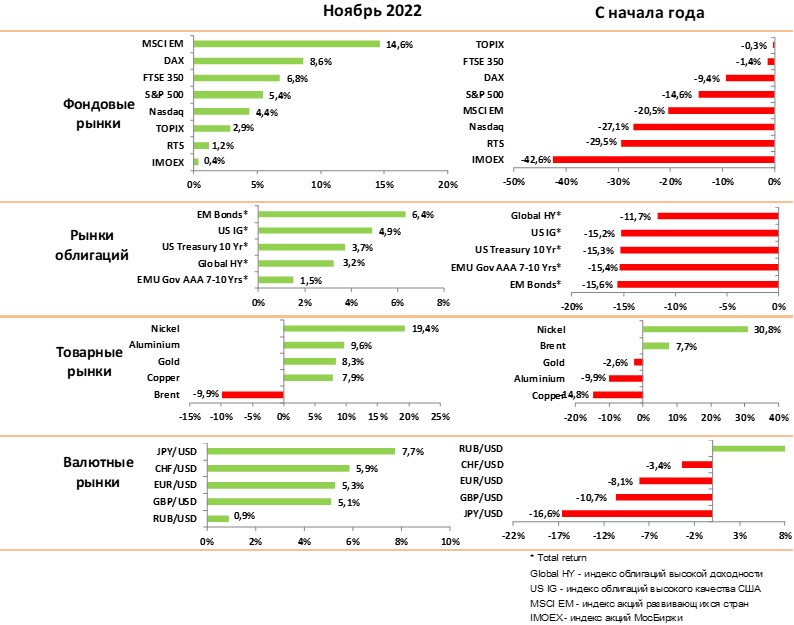

В ноябре во всех классах активов был мощный рост на фоне замедления инфляции, индексы акций выросли на 5–8%, индексы облигаций на 3–5%

Замедление инфляции с 8,2% до 7,7% показывает, что пик пройден и центральные банки будут более плавно повышать ставки в будущем. Это поменяло настроение на рынках и заставило трейдеров срочно закрывать ставки на падение рынков.

Исходя из текущего прогноза, ФРС прекратит повышение ставок в конце первого квартала 2023 на уровне 5% и со второй половины года начнет их снижение.

Экономические данные указывают на дальнейшее замедление глобальной экономики. Аналитики прогнозируют минимальный рост ВВП в США в 4 квартале и падение в 1 и 2 квартале 2023.

Рецессия пока развивается по мягкому сценарию на фоне сильного рынка труда, устойчивости банков и отсутствия кредитных проблем у компаний. Падение экономики будет более длинным и глубоким если резко замедлится рынок недвижимости в США. Некоторые сигналы этого уже есть, но рынок акций их пока игнорирует.

Мы считаем, что после недавнего роста индексы акций переоценены и должны снизиться в начале следующего года после результатов компаний, которые покажут дальнейшее снижение прибыли. Стратеги банков также не видят потенциала роста индексов с текущего уровня до конца 2023 года

На рынке гособлигаций намечается устойчивый рост цен (снижение доходности), так как инвесторы начали закладывать сценарий рецессии и снижение ставок со стороны ФРС в конце следующего года. Мы считаем, что длинные гособлигации будут хорошей страховкой от риска глубокой рецессии

Корпоративные облигации росли на фоне снижения процентных рисков. Мы допускаем, что этот рынок еще может скорректироваться вместе с акциями, но рекомендуем начать покупку корпоративных бумаг на развивающихся рынках. Они дают большую премию по доходности и выигрывают от ослабления доллара

Золото выросло на 8% за месяц на фоне резкого ослабления доллара и снижения процентных рисков. Дальнейший рост ограничен, мы рекомендуем фиксировать прибыль в золоте и в акциях производителей золота.

Нефть упала на 10% из-за потолка цен на экспорт из РФ. Мы сохраняем позитивный прогноз на нефть на фоне поэтапного открытия Китая и сохранения структурного дефицита.

Доллар упал к большинству валют на 5% за месяц, это реакция рынка на переход к более мягкой политике со стороны ФРС. Мы ожидаем, что курс будет в боковом тренде в ближайшие месяцы.

Тактически мы рекомендуем зафиксировать часть прибыли в акциях, наращивать долю длинных гособлигаций и качественных корпоративных облигаций развивающихся стран

Рынки акций в ноябре 2022

- В ноябре индексы акций выросли на 5–8% на фоне перехода ФРС к более мягкой политике повышения ставок.

- Тем не менее мы считаем, что рынки акций пока остаются на нисходящем тренде, так как центральные банки еще на перешли от борьбы с инфляцией к борьбе с рецессией.

- Текущая оценка Р/Е 17,5х слишком высокая для экономики в которой начинается рецессия и продолжается рост ставок. Кроме того, аналитики ожидают еще 1-2 квартала снижения прибыли компаний из-за роста издержек и замедления экономики.

- Консенсус крупнейших банков по индексу S&P500 на 2023 год – 4000 пунктов, что дает потенциал роста менее 1% с текущих уровней.

- На наш взгляд рынок акций США должен показать еще одну волну снижения в январе на фоне слабых результатов компаний и дальнейшего замедления экономики.

- Пока рынок закладывает мягкую рецессию и быстрое восстановление. Однако сильное падение цен на недвижимость и количество проданных домов указывает на возможные серьезные проблемы на рынке жилья, которые могут привести к более глубокому спаду.

- Лидером роста в ноябре был рынок Китая (+25%) на фоне первых сигналов ослабления карантинов. Рынок растет несмотря на слабые экономические данные – это позитивный сигнал.

- Китай сменил пропаганду по ковид – это сигнал, что страна переходит к модели активной вакцинации и поэтапного открытия. Мы считаем, что можно наращивать долю акций в китайских компаниях, которые максимально выиграют от мобильности населения (электромобили, сильные потребительские бренды, сети ресторанов)

- Мы ожидаем, что инфляция снизится до конца 2023 до уровня в 4–5%, однако процентные ставки останутся достаточно высокими. Такой режим экономики более благоприятен для компаний реальной экономики, которые дополнительно выигрывают от переноса производства в США

- Мы рекомендуем тактически сокращать акции сейчас, но при падении уже начинать формировать портфель на следующий цикл восстановления экономики, который должен начаться в середине следующего года.

Рынки облигаций в ноябре 2022

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Рынок облигаций предсказуемо реагировал ростом цен на переход ФРС к более мягкой политике и замедление инфляции. Индексы выросли на 3–5% в зависимости от дюрации.

- Активнее всего росли длинные гособлигации, реагируя на замедление экономики и ожидания, что рост ставок прекратится в конце первого квартала 2023.

- Инфляция в октябре снизилась с 8,2% до 7,7%, причем снижение было и в базовой инфляции, которая в основном связана с рынком недвижимости и услугами.

- Сейчас аналитики закладывают повышение ставок с 4% до 5% в течение 3–4 месяцев и затем их стабилизацию на несколько кварталов.

- Аналитики ждут быстрого падения инфляции до уровня 3% к концу 2023 года. Это противоречит сценарию мягкой рецессии. Мы считаем, что инфляция не упадет ниже 4% достаточно долго из-за эффекта де-глобализации и сохранения высоких цен на сырье

- На рынке корпоративного долга также был сильный рост цен на фоне снижения процентных рисков и некоторого сокращения премии кредитного риска.

- В условиях замедления инфляции текущая доходность к погашению облигаций среднего качества (ВВ) на уровне 6–7% становится привлекательной для покупки на долгий срок.

- Кредитное качество большинства компаний сейчас заметно лучше, чем в в сопоставимые периоды предыдущих рецессий. Компании смогли рефинансировать долги по низким ставкам после ковида и не испытывают острой потребности в деньгах.

- Мы рекомендуем увеличивать долю длинных гособлигации в качестве страховки от риска глубокой рецессии.

- В тоже время мы считаем, что пора покупать валютные корпоративные облигации компаний-экспортеров в развивающихся странах (Бразилия, Мексика, Турция). Они дают премию в 2-4% по доходности, выигрывают от высоких цен на сырье и стабилизации курса доллара.

Товарные рынки в ноябре 2022

- Цены на основные промышленные товары взлетели на 7–10% в ноябре на фоне снижения доллара и ожиданий смягчения ковидных ограничений в Китае.

- В отличие от предыдущих периодов рецессий, цены на сырье остаются высокими, даже в условиях значительного падения импорта в Китай в этом году.

- Основная причина высоких цен — это значительный дефицит инвестиций в разработку новых месторождений в прошлые 4–5 лет. Это стало результатом завышенных ожиданий по-быстрому энергопереходу к альтернативным источникам.

- Также высокие цены на сырье поддерживаются за счет ускоренного переноса производства в развитые страны из-за геополитических рисков и передела рынка газа и нефти.

- На наш взгляд максимально от этих трендов выиграют уран (как страховка для рынка газа) и медь (переход на распределенные энергосети)

- Цены на нефть падали на 9% в ноябре в ожидании введения потолка цен по экспорту из РФ. На наш взгляд введение этой меры скорее приведет к росту цен из-за снижения предложения из РФ и проблем с логистикой.

- ОПЕК сохранил текущие квоты на производство, что также поддержит стабильность цен. Мы ожидаем что нефть Брент будет выше $100 в течение следующего года из-за роста спроса из Китая и структурных проблем с ростом добычи.

- Золото выросло на 8% за месяц на фоне резкого падения доллара и снижения процентных рисков. Мы считаем, что дальнейший рост ограничен и рекомендуем продавать золото на этих уровнях.

Валютные рынки в ноябре 2022

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют DXY упал в ноябре на 5,5% на фоне перехода ФРС к более мягкой политике. Столь резкое движение во многом связано с закрытием спекулятивных позиций, которые также закрывались и в золоте, облигациях и акциях.

- Мы не думаем, что на рынке начался новый долгосрочный тренд на ослабление доллара. Для этого надо, чтобы ФРС перешел к стимулированию экономики, что маловероятно в течение ближайших 2–3 кварталов.

- Мы прогнозируем, что доллар снова начнет расти, но не превысит максимумы октября 2023 года. Наиболее вероятный сценарий — это боковой тренд на 1-2 квартала.

- Евро вырос к доллару на 5,3% до 1,04. Мы считаем, что курс вернется в диапазон вблизи 1,02

- Фунт вырос к доллару также на 5,1% до 1,21 в рамках общего движения на ослабление доллара. Мы считаем, что фунт в ближайшее время снизится до 1,17

- Йена выросла к доллару на 7,7% до 134, компенсируя сильную перепроданность прошлого месяца. Мы считаем, что это рост избыточен и ожидаем ослабления йены в декабре.

Российский рынок в ноября 2022

в ноябре 2022")

На графике: Динамика рубля и нефти Brent (%)

в ноябре 2022")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос незначительно на 0,4% по Мосбирже и 1,2% по РТС.

- Лидерами роста в ноябре были бумаги Сбербанка, после того как банк сообщил о прибыли по итогам 9 месяцев и возможности выплаты дивидендов в 2023 году. Аналитики прогнозируют прибыль банка в переделах 1 трлн. руб. в 2023. Банк торгуется по коэф. P/BV 0,5х, и P/E 3,5х, что дает потенциал роста не менее 60%

- На 22% за месяц выросли акции Полюса на фоне роста цен на золото, однако компания пока не готова платить дивиденды.

- Хорошие операционные данные дают Х5 и Магнит подтвердив стратегию на расширение сети за счет дискаунтеров. Обе компании недооценены, и мы их считаем наиболее привлекательными на российском рынке.

- Существенной новостью для рынка стало разделение бизнеса Яндекс, однако компания пока не сообщила каким образом пройдет компенсация владельцам акций. Зарубежный бизнес дает менее 5% выручки и требует существенных вложений.

- Курс рубля практически не изменился в ноябре, но начал снижаться в начале декабря перед введением ограничений на экспорт нефти в ЕС. Мы считаем, что эти ограничения приведут к снижению валютной выручки и снижению курса рубля до уровня 65–68. Однако в последние дни года возможно временное укрепление в связи с продажей долларов экспортеров перед налоговыми платежами.