Ежемесячный обзор рынков — Май 2024

Главные события на рынках в мае 2024

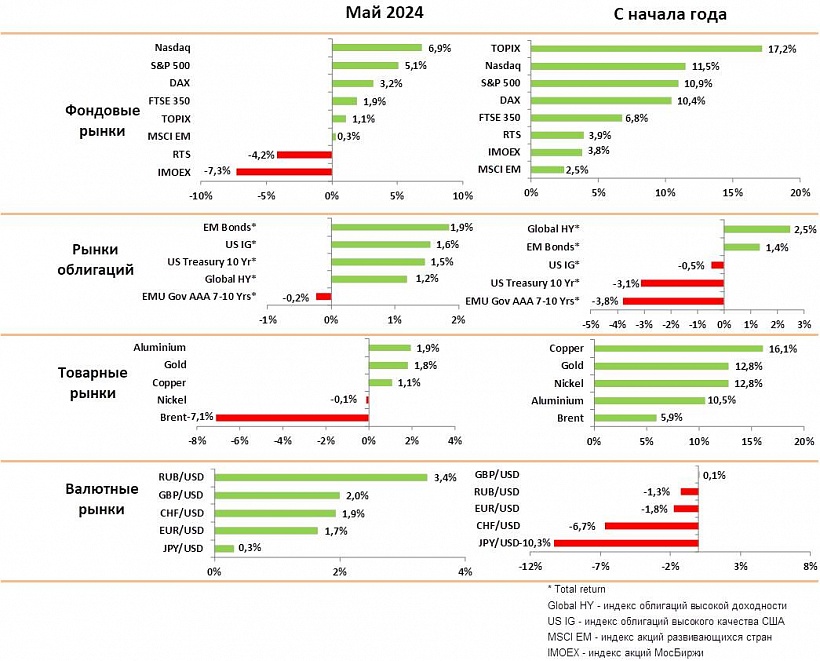

Индексы акций за месяц выросли на 3–4% в ЕС и на 5–6% в США. Основным драйвером роста были позитивные данные по росту экономики и начало понижения ставок в ЕС.

В рамках ожиданий аналитиков ЕЦБ в начале июня снизил ставку на 0,25% до 3,75% и подтвердил прогноз на дальнейшее снижение темпов инфляции в ЕС. В США интрига по поводу начала снижения ставок сохраняется, так как рынок труда остается перегретым, и сохраняются риски инфляции. Мы считаем, что понижение ставки начнется после выборов в ноябре.

Экономические данные указывают на плавное восстановление роста в ЕС и некоторое замедление экономики в США. Нас настораживают слабые данные по потреблению в США на фоне плохой отчетности потребительских компаний. На наш взгляд, высокие ставки и рост цен начали негативно влиять на потребителей, что должно привести к снижению темпов роста ВВП во второй половине года.

Индексы акций в конце мая приблизились к целевым уровням большинства инвестбанков на этот год. Мы также считаем, что потенциал роста индексов с этих уровней сильно ограничен, поэтому рекомендуем частично зафиксировать прибыль, особенно в наиболее перегретых ИТ компаниях, связанных с ИИ.

Индексы облигаций выросли в мае на 1–2% на фоне начала снижения ставок в ЕС и Канаде. В США ФРС пока сохраняет жесткую риторику, однако, если подтвердится тренд на замедление потребления в США, цены на гособлигации должны начать устойчивый рост во втором полугодии.

Рынок корпоративных облигаций остается очень устойчивым и не закладывает каких-либо проблем у компаний. Мы уже отмечали, что потенциал роста цен в этом сегменте незначителен, так как премия за риск остается на минимальных уровнях.

Цена нефти снизилась в мае сразу на 7% на фоне снижения рисков на Ближнем Востоке и ожиданий поэтапной отмены ограничений на добычу со стороны ОПЕК. Страны ОПЕК в начале июня оставили текущие ограничения на добычу без изменений до конца года, но увеличивается вероятность перехода ОПЕК к конкуренции за долю рынка, что приведет к снижению цены в следующем году. Мы понижаем наш прогноз и считаем, что нефть будет в диапазоне $70–80 Брент до конца года.

Цены на золото продолжают колебаться в диапазоне $2300–2400 за унцию. Мы допускаем краткосрочную коррекцию до $2200 и рекомендуем использовать ее для увеличения позиций в золоте, так как ожидаем новой волны роста после начала снижения ставок.

В целом, мы рекомендуем тактически сократить долю акций, держать повышенную долю в фондах денежного рынка и постепенно увеличивать долю длинных гособлигации США и золота.

Рынки акций в мае 2024

- Индексы акций выросли на 5–7% в США и на 3% в ЕС на фоне улучшения данных по росту экономики в ЕС и начала снижения ставок со стороны ЕЦБ.

- Лидером роста на рынке по-прежнему остаются ИТ компании с высокой долей бизнеса, связанного с ИИ и производством чипов. Отчасти это связано с новым рекордным ростом выручки Nvidia за 1 квартал на 216% по отношению к прошлому году. Это подтверждает острый дефицит современных процессоров на фоне гонки крупнейших компаний за внедрение ИИ в свои продукты.

- Мы считаем, что ИИ - это новый глобальный тренд, однако осторожно относимся к прогнозам аналитиков. По оценкам экспертов, компании в США за год потратили более $50 млрд на мощности по внедрению ИИ, при этом получили только $5 млрд выручки от данных продуктов.

- Мы считаем, что компании вскоре начнут более рационально тратить деньги на ИИ, одновременно увеличится конкуренция среди производителей чипов. Это приведет к замедлению темпов роста и снижению оценки Nvidia и его конкурентов.

- Мы делаем ставку на компании, которые за счет внедрения ИИ способны долгосрочно увеличить долю на своих рынках. Это, например, Samsung и ряд компаний в сегменте биотехнологий.

- Остальные сектора в индексах почти не выросли или даже снизились за месяц. Основное снижение было в секторах, связанных с сырьем на фоне падения цен на нефть и металлы.

- Снижение ставки ЕЦБ заранее ожидалось инвесторами и не вызывало дополнительного роста европейских индексов. Тем не менее, мы ожидаем постепенного перетока средств с рынка США на европейские рынки на фоне ускорения экономики в ЕС при более мягкой политике ЕЦБ.

- Индексы Китая показали минимальный рост за май из-за коррекции цен в конце месяца после выхода достаточно слабой статистики по экономическому росту. Тем не менее, рынок остается на тренде роста, и мы считаем снижение временной коррекцией.

- Результаты китайских компаний указывают на постепенное восстановление потребительского спроса, что поддерживает акции местных брендов. У крупнейших ИТ улучшаются показатели рентабельности, но темпы роста бизнеса остаются низкими из-за высокой конкуренции.

- В целом, мы считаем, что у индексов США потенциал роста менее 5% до конца года и рекомендуем зафиксировать часть прибыли в ИТ секторе. Мы видим сигналы замедления роста экономики в США и считаем, что рынок должен остаться в боковом тренде до выборов осенью.

Рынки облигаций в мае 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций выросли на 1–2% в мае на фоне стабилизации данных по инфляции и ожидания снижения ставки в ЕС.

- ЕЦБ действительно снизил ставку в начале июня в рамках ожиданий аналитиков. При этом ЕЦБ несколько улучшил прогноз по росту ВВП в Еврозоне и снизил прогноз по инфляции.

- Такой режим смягчения политики на фоне ускорения роста максимально позитивен для акций, он также должен поддержать рост цен на облигации в ЕС.

- В США ФРС, напротив, сохраняет умеренно жесткую риторику из-за медленного снижения инфляции и сильно перегретого рынка труда в секторе услуг. В результате аналитики вынуждены отодвигать свои прогнозы по понижению ставок на конец года, что ведет к высокой волатильности цен на гособлигации.

- Мы считаем, что понижение ставок в США произойдет в ноябре, после президентских выборов и ставка на конец года составит 4,75%.

- Доходность 10-летних гособлигаций США остается в узком коридоре 4,3–4,6%, но с трендом на плавное снижение. Мы прогнозируем, что доходность может снизиться до уровня 3,8–4% к концу года, что дает 3–5% потенциал роста цены.

- Сигналом для снижения ставок может стать дальнейшее замедление потребления и понижение прогнозов по ВВП США, которое происходит уже несколько месяцев.

- На рынке корпоративного долга ситуация остается очень стабильной, премия за риск на минимальном уровне. Мы считаем, что при текущих высоких ставках по депозитам, премия по корпоративному долгу слишком низкая и рекомендуем увеличивать вес длинных гособлигаций как ставку на рост цены.

- Мы внимательно следим за ситуацией в Японии, где спекулянты активно продают гособлигации, играя против центрального банка. Банк Японии пока удерживает доходность 10-летних бумаг в пределах своей цели в 1%. Увеличение доходности выше этого уровня может спровоцировать массовые продажи хедж фондов, что может вызвать краткосрочную коррекцию и на других долговых рынках.

- В целом, мы сохраняем стратегию с высокой долей фондов денежного рынка и постепенным увеличением дюрации портфеля за счет покупки длинных гособлигаций США в периоды коррекции цены.

Товарные рынки в мае 2024

- Цены на промышленные товары начали коррекцию в мае, после активного роста в течение последних трех месяцев. На наш взгляд, причиной коррекции стали избыточные спекулятивные позиции и снижение риска войны на Ближнем Востоке.

- Цена нефти упала на 7% в мае до $78 по Брент на фоне договоренности по временному прекращению огня в секторе Газа. Инвесторы воспринимают это как переход к стабилизации в регионе и снижение политических рисков.

- Страны ОПЕК в начале июня подтвердили сохранение текущих лимитов на 3,6 млн б/с до конца 2025 года и продлили ограничение на 2,2 млн б/с до сентября 2024, что должно оказать краткосрочную поддержку для цен.

- В то же время, увеличивается риск перехода ОПЕК к конкуренции за долю рынка, что может привести к снижению цен в следующем году. Мы понижаем прогноз и считаем, что цены будут в диапазоне $70–80 Брент до конца года.

- Цена золота колеблется в рамках бокового тренда в диапазоне $2300–2400 за унцию. Мы допускаем, что снижение политических рисков приведет к краткосрочной коррекции цен до уровня $2100–2200, однако долгосрочный тренд остается позитивным и падение можно использовать для увеличения позиций.

- Наш прогноз по ценам на золото на горизонте 12 месяцев - это $2700, и мы ожидаем, что тренд роста возобновится после начала снижения ставок в 4 квартале 2024.

Валютные рынки в мае 2024

На графике — Индекс изменения курсов валют к доллару

- Индекс доллара к корзине валют DXY снизился за месяц на 2%. Основная причина снижения, на наш взгляд, некоторое снижение риска инфляции, который был на высоком уровне в апреле.

- Тем не менее, доллар остается в рамках узкого диапазона с января 2024, и мы не видим причины выхода из этого диапазона, пока ФРС не даст четкого сигнала по темпам понижения ставок.

- Евро вырос к доллару на 1,7% до уровня 1,09 к концу месяца. Решение ЕЦБ по понижению ставки, на наш взгляд, было полностью ожидаемым, и оно не должно привести к заметной коррекции Евро. Скорее, оно ограничит рост курса. Мы ожидаем, что Евро будет в диапазоне вблизи 1,08–1,09 в ближайший месяц.

- Фунт вырос к доллару на 2% за месяц, но также остается в рамках бокового тренда. Банк Англии в мае оставил ставку без изменений и, вероятно, не будет менять ее до решения ФРС. Мы считаем, что курс останется в рамках диапазона 1,25–1,27 на горизонте нескольких месяцев.

- Банку Японии удалось удержать курс Йены на уровне ниже 160 за счет активных валютных интервенций. Тем не менее, спекулянты продолжают активно играть против йены и гособлигаций Японии. Мы внимательно следим за ситуацией, так как капитуляция банка Японии может привести к краткосрочной коррекции и на других рынках.

Российский рынок в мае 2024

в мае 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в мае 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций в России упал в мае на 7,3% по индексу Мосбиржи и на 4,2% по индексу РТС.

- Лидерами падения были акции Газпрома (-24%) на фоне плохих результатов, показавших квартальный убыток и резкий рост долга. Кроме того, на 5–10% упали нефтяные бумаги. Бумаги Сбербанка практически не падали в ожидании дивидендов.

- Это первая заметная коррекция с начала года и отчасти она была связана с перекупленностью рынка и снижением притока частных денег. Другой причиной коррекции были ожидания повышения ставки ЦБ в начале июня.

- Мы считаем, что коррекция носит временный характер, ожидаем, что выплата дивидендов Сбербанком и возобновление ослабления рубля снова приведут к притоку средств на рынок акций. Поэтому мы рекомендуем использовать коррекцию для покупки.

- Вопреки ожиданиям инвесторов, ЦБ оставил ставку на прежнем уровне в 16%, но дал сигнал возможного повышения на фоне ускорения инфляции.

- В условиях льготного кредитования ВПК и роста расходов бюджета, ставка ЦБ мало влияет на охлаждение экономики. Но ЦБ будет использовать этот инструмент для охлаждения рынка потребительских кредитов. Мы повышаем прогноз по ставке ЦБ на конец года с 14% до 16%.

- Рубль укрепился на 3,4% в мае, несмотря на снижение цен на нефть. Мы считаем, что это временное явление и ожидаем ослабления рубля летом.