Ежемесячный обзор рынков — Май 2023

Главные события на рынках в мае 2023

В конце мая решился вопрос с повышением лимита госдолга США, что привело к активному росту рынков акций. Рынки облигаций, напротив, снижались на фоне сохранения жесткой политики ключевых центральных банков.

Экономическая статистика в США и Европе показывает дальнейшее падение производства, но сектор услуг и рынок труда пока остаются в хорошем состоянии. Это поддерживает оптимизм на рынках акций, однако рост котировок сосредоточен исключительно в крупнейших ИТ компаниях.

Слишком высокая инфляция и сильный рынок труда заставляют центральные банки США и ЕС сохранять жесткую политику. Мы ожидаем сохранения текущих ставок в США до конца года и повышения ставок в ЕС как минимум на 0,5% в течение ближайшего квартала.

Мы считаем, что потенциал роста акций в США и Европе очень ограничен, и рекомендуем зафиксировать часть прибыли в акциях переложив в золото и длинные гособлигации. Прибыли большинства компаний (за исключением крупных ИТ) во втором и третьем квартале будут снижаться по сравнению с прошлым годом. Также в ближайшие месяцы ухудшится ликвидность рынка в связи с рекордным размещением гособлигаций и ужесточением банковского регулирования.

Среди крупнейших стран остаются привлекательными только акции Японии, экономика этой страны наконец начала расти на фоне умеренной инфляции. Оценка японского рынка акций по-прежнему существенно ниже США, при этом дивидендная доходность намного выше американской.

Рынок акций Китая продолжил падение в мае на фоне слабой статистики по производству и экспорту. Ожидания быстрого восстановления после COVID пока не оправдываются из-за слабого роста экспорта. Правительство готовит стимулы для местных девелоперов и компаний, это может развернуть тренд на рынке в ближайший квартал.

На валютном рынке в начале мая развернулся тренд и курс доллара устойчиво растет к ключевым валютам. Это сигнал, что инвесторы больше не ждут снижения ставок в США в этом году и начали переходить в более надежные активы из-за роста риска рецессии.

Цены на нефть упали за месяц на 8,6% несмотря на усилия ОПЕК по сокращению производства, это также сигнал опасений по поводу замедления ключевых экономик. В тоже время, страны ОПЕК готовы на дальнейшее сокращение производства на фоне низких запасов и роста трафика в Китае. Поэтому наш прогноз цен в диапазоне $80-90 по Брент до конца года.

Цена золота снизилась на 2% в мае, корректируя мощный рост последних двух месяцев. Мы считаем, что на этих уровнях уже можно начинать покупки.

В целом, мы рекомендуем снизить долю акций и увеличить долю коротких облигаций и золота в портфеле, так как ждем турбулентности в летние месяцы на фоне сокращения ликвидности и дальнейшего замедления экономики США.

Рынки акций в мае 2023

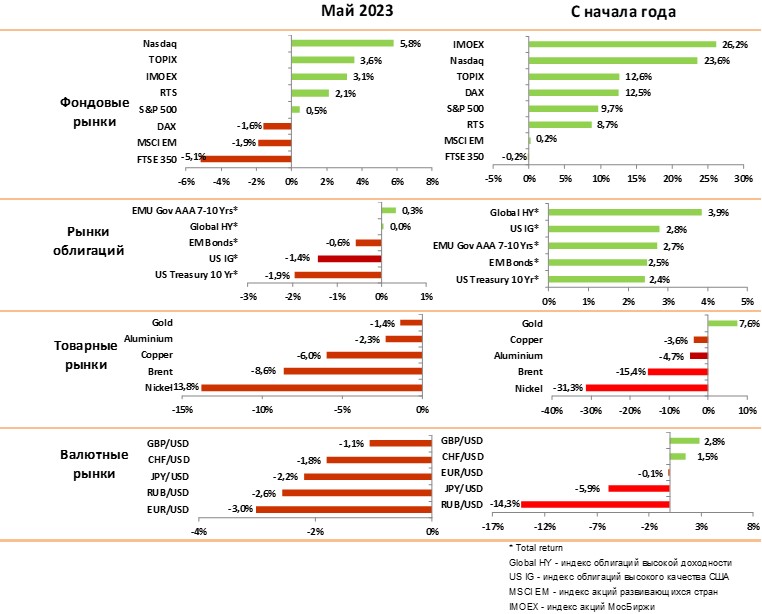

- В мае основной рост показали крупнейшие ИТ компании в США и Европе на фоне резкого роста интереса к искусственному интеллекту (далее - ИИ). Индекс NASDAQ вырос на 6% за месяц при росте широкого индекса S&P500 всего на 0.5%

- В США росли исключительно крупнейшие ИТ компании после рекордных результатов и очень оптимистичных прогнозов по спросу на чипы для ИИ решений от компании NVIDIA.

- Акции компаний, связанных с реальной экономикой (банки, потреб компании, транспорт, индустриальные) практически не выросли или даже упали за месяц.

- Мы считаем, что внедрение ИИ — это новый долгосрочный тренд, который будет поддерживать высокие оценки крупнейших ИТ компаний, несмотря на небольшое влияние на их прибыль в краткосрочной перспективе.

- Однако рост индексов только за счет нескольких бумаг не может перерасти в устойчивый тренд. Рыночные мультипликаторы всех крупных ИТ компаний уже приближаются к максимуму 2021 года.

- Это не выглядит привлекательно с учетом гораздо более высоких процентных ставок и снижения темпов роста прибыли.

- На наш взгляд рынки США и ЕС сейчас перегреты и не имеют потенциала роста в ближайшие месяцы. Для продолжения устойчивого роста рынкам необходимо подтверждение, что замедление в США подходит к концу.

- Прогнозы экономистов и лидирующие индикаторы, напротив, указывают на рост рисков. Есть сигналы замедления потребления и роста дефолтов по кредитным картам, банки ужесточают требования к выдаче кредитов, ожидается сильное падение ликвидности из-за рекордного размещения госдолга.

- Мы считаем, что резкий рост индексов за последний месяц во многом связан с временными факторами. Мощный приток средств частных инвесторов в ИТ сектор совпал с большими ставками на снижение рынка со стороны фондов. В результате последние вынуждены срочно покупать те же самые позиции, чтобы закрыть свои ставки.

- Мы рекомендуем снизить долю акций, так как ожидаем охлаждения рынков в течение лета на фоне новых подтверждений по замедлению экономики, в частности роста безработицы, который всегда отстает от других показателей.

Рынки облигаций в мае 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций оставались в узком ценовом диапазоне в течение месяца на фоне неопределенности ситуации со ставками.

- Базовая инфляция в США была 5,5% и почти не замедляется из-за большого влияния стоимости аренды и услуг, которые остаются на высоких уровнях. Кроме того, пока нет никаких сигналов охлаждения рынка труда.

- Оба эти фактора заставляют ФРС сохранять более жесткую политику, чем ожидает рынок.

- Мы ожидаем, что в июне не будет пересмотра ставки, но ФРС также не даст никаких сигналов, что цикл повышения окончен. С большой вероятностью ставки останутся без изменений до конца года.

- После повышения лимита госдолга аналитики ожидают рекордного размещения гособлигаций, что может привести к резкому сокращению ликвидности и негативно повлиять на все классы активов. Эффект от больших размещений сопоставим с повышением ставки на 0,25%.

- Рынок корпоративного долга США остается стабильным и не показывает сигналов кредитных проблем. Объемы новых размещений облигаций минимальны – это хороший показатель, что у компаний нет необходимости в срочном привлечении средств, и они ожидают более привлекательных ставок.

- Вместе с тем мы ожидаем определенных проблем в банковском секторе. Крупнейшие банки находятся в хорошей форме, но регуляторы планируют в ближайшее время повысить для них показатели достаточности капитала, что приведет к сокращению кредитных и инвестиционных портфелей. Региональные банки продолжают испытывать проблемы в связи с замедлением экономики и оттоком депозитов.

- В целом наш базовый сценарий предполагает дальнейшее замедление экономики в США во 2–4 кварталах, но отсутствие каких-либо кризисов. При таком сценарии мы ожидаем снижения доходности 10-летних облигаций до уровня 3% к концу года.

- Мы рекомендуем держать в портфеле повышенную долю очень коротких облигаций и длинных гособлигаций. Такая стратегия даст защиту от риска рецессии и снизит волатильность в случае кредитных проблем.

Товарные рынки в мае 2023

- Цены на большинство видов сырья снижаются уже несколько месяцев на фоне слабой динамики экономики Китая и укрепления доллара.

- Промышленное производство в Китае, как и во всем мире, находится на спаде, рост обеспечивает только сектор услуг. Данные по экспорту и внутреннему потреблению в Китае также выходят ниже ожиданий аналитиков.

- Мы связываем такую динамику с падением спроса в США и ЕС, а также с нерешенными проблемами в секторе недвижимости Китая.

- Цена нефти упала на 8,6% в мае, инвесторы не поверили, что решение ОПЕК о снижении производства на 1 млн барр. в день в апреле способно стабилизировать рынок.

- В начале июня Саудовская Аравия объявила о дополнительном снижении еще на 1 млн баррелей в день, чтобы отчасти компенсировать рост производства в России.

- Мы считаем, что это решение приведет к переходу нефти в диапазон $80-90 по Брент на фоне рекордно низких коммерческих запасов и роста трафика в Китае.

- Золото в мае поставило новый рекордный уровень в $2080, но по итогам месяца снизилось на 1,5% до $1975. Коррекция цен после избыточного роста была необходима и связана с укреплением доллара и более жесткой риторикой ФРС.

- Мы рекомендуем начать увеличение позиций на уровне $1950 и активно покупать, если цена опустится до $1850. Долгосрочный прогноз по золоту остается позитивным.

Валютные рынки в мае 2023

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют вырос в мае на 2,5% на фоне пересмотра прогнозов аналитиков по темпам снижения ставок в США в этом году. Также укрепление доллара было связано с возвратом инвесторов в безрисковые активы в период неопределенности с повышением госдолга США.

- Мы ожидаем, что тренд на укрепление доллара продолжится в течение лета на фоне сокращения ликвидности в связи с большими размещениями гособлигаций.

- Евро упал к доллару почти на 3% за месяц. На снижение повлияла слабая экономическая статистика Германии. ЕЦБ повысил ставку на 0.25% до 3.75% и тем самым дал сигнал, что в дальнейшем темпы повышения будет падать. Инфляция в Еврозоне остается на уровне 7.5%

- Курс фунта снизился к доллару на 1,1% и укрепился к Евро. Банк Англии повысил ставку на 0.25% до 4.5% на фоне инфляции в 10.5%, которая остается выше ожиданий рынка.

- Йена упала к доллару на 2.2% за месяц.

Российский рынок в мае 2023

в мае 2023")

На графике: Динамика рубля и нефти Brent (%)

в мае 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос на 3% по индексу Мосбиржи и на 2% по РТС.

- Лидерами роста на рынке были акции компаний, которые планируют платить дивиденды за прошлый год. Лукойл вырос на 22%, МТС на 18%, Сбер на 13%.

- Лидером падения были акции Газпрома (-10%), компания решила не платить дивиденды.

- Многие «голубые фишки» слишком активно росли в ожидании дивидендов, поэтому можно ожидать краткосрочной коррекции рынка в летние месяцы.

- Однако общий тренд на рынке останется восходящим из-за стабильного притока средств частных инвесторов и ограничений на продажу акций крупных держателей, заблокированных на С счетах. Без снятия этих ограничений смена тренда маловероятна.

- ЦБР оставил ставку без изменений на уровне 7,5% при уровне инфляции в апреле около 2,3% годовых. Тем не менее, аналитики ждут повышения ставки во второй половине года из-за ускорения инфляции, вызванного ростом бюджетного дефицита.

- Курс рубля к доллару снизился в мае на 2,6% после краткосрочного резкого укрепления в середине месяца. Нефтегазовые доходы бюджета упали с начала года на 50% по сравнению с прошлым годом. Это приводит к ускоренным продажам золота и валюты из ФНБ и временно поддерживает курс рубля.

- Мы ожидаем, что рубль продолжит плавно ослабляться до уровня 85 к концу года.