Ежемесячный обзор рынков — Май 2022

Главные события на рынках в мае 2022

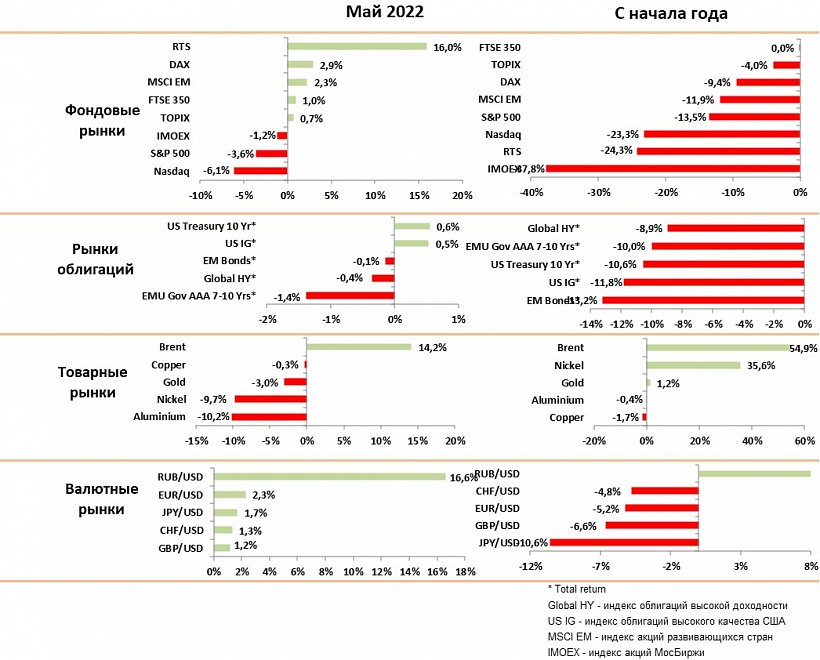

В мае продолжилось падение на рынках акций на фоне роста рисков экономической рецессии в ЕС и США, индекс S&P упал на 3,6% за месяц. При этом стабилизировалась ситуация на рынках облигаций в связи с ожиданиями постепенного замедления инфляции.

Мы ожидаем, что темпы роста экономики в США снизятся до 2% в четвертом квартале, но практически все ранние сигналы (динамика рынка труда, спад производства итд) указывают, что вероятность рецессии в США в этом году небольшая.

На наш взгляд, рынок акций (с оценкой индекса S&P500 по P/E в 17,5х) на наш взгляд, сейчас справедливо оценен, но не закладывает риска рецессии. Мы считаем, что этот индекс до конца года будет двигаться в диапазоне 3800 – 4600, поэтому рекомендуем сокращать долю акций вблизи верхнего уровня этого диапазона.

В Европе вероятность рецессии значительно выше из-за энергетического кризиса, падения экспорта в Россию и проблем с логистикой. Европейские акции и корпоративные облигации совершенно не закладывают этого сценария, поэтому мы рекомендуем избегать инвестиций в Европу.

Практически все аналитики ожидают снижения инфляции в США с 8,5% до уровня 4,5-5% до конца года. ФРС также дает сигналы более медленного повышения ставок, чем текущие прогнозы. Это должно привести к стабилизации цен на рынке государственных и качественных корпоративных облигаций США. Мы считаем, что можно начинать увеличивать позиции в этом классе активов.

Гособлигации в Европе упали в цене более чем на 10% с начала года и заложили активный рост ставок со стороны ЕЦБ. Мы считаем, что политика в Европе останется стимулирующей и ожидаем роста цен гособлигаций на фоне увеличения риска рецессии.

Китай начал постепенно снимать карантин и усиливает меры по стимулированию экономики. Их пока недостаточно для разворота тренда в экономике и на рынке акций, однако мы ожидаем, что стимулирование будет расширено, это позитивно скажется как на цепочках поставок, так и на глобальном экономическом росте.

Цены на нефть выросли на 14% за месяц на фоне частичного эмбарго экспорта в Европу из России. Члены ОПЕК+ пытаются найти новую формулу работы с Россией. Мы считаем, что у ОПЕК в реальности нет свободных мощностей для увеличения поставок и замещения России, поэтому дефицит на рынке сохранится а цены будут плавно увеличиваться.

Стоимость золота снизилась на 3% за месяц несмотря на высокую волатильность на рынках. Мы ранее отмечали, что в период роста процентных ставок золото не растет и не хеджирует риски волатильности и инфляции. Тренд роста золота возобновится когда появятся реальные признаки рецессии и центральные банки перейдут к снижению ставок.

В текущих условиях мы рекомендуем держать значительную долю денежных средств в портфелях так как сохраняются риски снижения и акций и корпоративных облигаций. Мы рекомендуем увеличить долю гособлигаций в ожидании замедления инфляции.

Рынки акций в мае 2022

- В мае большинство рынков акций значительно снизились на фоне опасений рецесии в ЕС и США. Эти риски сильнее всего ударили по ИТ сектору в результате NASDAQ упал на 6% за месяц.

- Дополнительный риск инфляции возник после результатов крупнейших ритейлеров США (Target, Walmart), которые показали рост издержек на фоне падения спроса на товары длительного пользования. В результате их акции упали более чем на 15%.

- Инфляция замедляется, но меньше чем ожидалось из-за роста цен на продукты и топливо. Однако, остальные компоненты (жилье, товары длительного пользования итд) перестали расти, поэтому аналитики начали снижать прогнозы по росту ставок и это должно привести к стабилизации рынков акций.

- Оценка рынка в целом по индексу S&P500 (P/E 17,5x) близка к справедливой, однако крупнейшие ИТ компании упали избыточно и их рыночные показатели близки к уровням марта 2020 года.

- Мы считаем, что индексы акций США заложили повышение ставок до 3% на горизонте года и замедление роста экономики, но в случае рецессии индексы могут упасть еще на 15-20%.

- У рынка также исчезла поддержка, так как ФРС выводит ликвидность с рынка и одновременно повышает ставки. Это увеличивает риски для инвесторов и препятствует быстрому восстановлению после коррекций.

- Мы считаем, что индекс S&P 500 останется в диапазоне 3800-4600 до конца года и рост рынка должен быть поводом для фиксации прибыли. Рынок перейдет к стабильному тренду в случае значительного замедления инфляции и перехода ФРС к умеренной политике.

- В портфеле акций мы отдаем предпочтение нефтяным бумагам СЩА, сектору кибербезопасности, крупнейшим ИТ компаниям, авиалиниям. Мы рекомендуем избегать компаний, которые не могут переносить рост цен на потребителя (сети супермаркетов, продукты питания) и компаний с высоким долгом.

- Акции ЕС практически не закладывают риск рецессии в Европе, который очень высок. Мы рекомендуем избегать рынка ЕС.

- Акции Китая сейчас имеют самый высокий дисконт к аналогам США, но их рост исключительно зависит от снятия карантинов и активизации стимулирования для перезапуска роста экономики. Мы рекомендуем осторожно увеличивать долю Китая через индексы.

Рынки облигаций

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- В мае большинство рынков акций значительно снизились на фоне опасений рецесии в ЕС и США. Эти риски сильнее всего ударили по ИТ сектору в результате NASDAQ упал на 6% за месяц.

- Дополнительный риск инфляции возник после результатов крупнейших ритейлеров США (Target, Walmart), которые показали рост издержек на фоне падения спроса на товары длительного пользования. В результате их акции упали более чем на 15%.

- Инфляция замедляется, но меньше чем ожидалось из-за роста цен на продукты и топливо. Однако, остальные компоненты (жилье, товары длительного пользования итд) перестали расти, поэтому аналитики начали снижать прогнозы по росту ставок и это должно привести к стабилизации рынков акций.

- Оценка рынка в целом по индексу S&P500 (P/E 17,5x) близка к справедливой, однако крупнейшие ИТ компании упали избыточно и их рыночные показатели близки к уровням марта 2020 года.

- Мы считаем, что индексы акций США заложили повышение ставок до 3% на горизонте года и замедление роста экономики, но в случае рецессии индексы могут упасть еще на 15-20%.

- У рынка также исчезла поддержка, так как ФРС выводит ликвидность с рынка и одновременно повышает ставки. Это увеличивает риски для инвесторов и препятствует быстрому восстановлению после коррекций.

- Мы считаем, что индекс S&P 500 останется в диапазоне 3800-4600 до конца года и рост рынка должен быть поводом для фиксации прибыли. Рынок перейдет к стабильному тренду в случае значительного замедления инфляции и перехода ФРС к умеренной политике.

- В портфеле акций мы отдаем предпочтение нефтяным бумагам СЩА, сектору кибербезопасности, крупнейшим ИТ компаниям, авиалиниям. Мы рекомендуем избегать компаний, которые не могут переносить рост цен на потребителя (сети супермаркетов, продукты питания) и компаний с высоким долгом.

- Акции ЕС практически не закладывают риск рецессии в Европе, который очень высок. Мы рекомендуем избегать рынка ЕС.

- Акции Китая сейчас имеют самый высокий дисконт к аналогам США, но их рост исключительно зависит от снятия карантинов и активизации стимулирования для перезапуска роста экономики. Мы рекомендуем осторожно увеличивать долю Китая через индексы.

Товарные рынки

- Цены на сырье связанное с экспортом из РФ и Украины (нефть, удобрения, зерно, газ) продолжали активный рост. В то же время, основные промышленные металлы, связанные с Китаем, снижались.

- Цены на нефть выросли за месяц на 14% до $120 по Брент на ожиданиях введения эмбарго на экспорт нефти из РФ в Европу. Однако, решение по эмбарго оказалось более мягким, чем ожидал рынок, что вызвало снижение цены в конце месяца.

- Поставки РФ в ЕС будут поэтапно сокращены на 2 млн барр в день, Россия может частично компенсировать это поставками в Азию с дисконтом цены.

- Динамика цен будет зависеть от решения ОПЕК по наращиванию производства. ОПЕК обсуждает исключение РФ из соглашения чтобы не зависеть от снижения российского производства из-за санкций. Мы считаем, что в реальности у ОПЕК почти нет свободных мощностей для быстрого наращивания производства, поэтому на рынке сохранится дефицит предложения.

- До осени цены скорее всего останутся в диапазоне $110 -120, но в дальнейшем мы ожидаем роста цен.

- Цены на золото снизились на 3% за месяц, несмотря на временное ослабление доллара и высокую волатильность на рынках. Исторически золото стабильно растет лишь в период снижения процентных ставок, так как инвесторы воспринимают его как альтернативу краткосрочным депозитам в долларах.

- Краткосрочно золото может вырасти в случае более быстрого замедления инфляции, но это должно стать поводом для продажи.

Валютные рынки

На графике — Индекс изменения курсов валют к доллару

- В мае индекс доллара к корзине валют DXY снизился на 1% на фоне более мягкой риторики ФРС и ожиданий роста ставок в Европе. Мы считаем, что это краткосрочная коррекция и ожидаем возобновления роста доллара

- Евро укрепился к доллару на 2.3% за месяц после заявлений ЕЦБ о возможном повышении ставок на 0.25% впервые за много лет. Мы считаем , что это заявление скорее политическое в ответ на рекордный рост инфляции. Большинство аналитиков прогнозирует сохранение мягкой политики, поэтому мы ожидаем, что Евро прекратит рост и останется в диапазоне 1,05-1,075

- Йена укрепилась к доллару на 1,5% после мощного падения на 13% в течении двух месяцев. Мы считаем, что это краткосрочное укрепление и йена продолжит снижение пока ЦБ Японии продолжает активно «печатать деньги» для поддержания нулевой доходности на рынке гособлигаций

- Фунт вырос на 1,2% к доллару, но снизился на 1,5% к Евро. Мы считаем, что снижение фунта продолжится до уровня 1,22 к доллару.

Российский рынок

На графике: Динамика рубля и нефти Brent (%)

На графике: Премия за риск (CDS 5Y, b.p.)

- Курс рубля к доллару вырос на 16% в мае до уровня 61,5. Спрос на доллары исчез после резкого падения импорта и невозможности вывода капитала. Поэтому курс сейчас крайне волатильный и зависит от графика платежей по экспортным контрактам.

- С учетом резкого роста расходов на спец операцию, бюджету нужен гораздо более слабый рубль для увеличения доходов от экспорта, однако возможности ЦБ обеспечить это крайне ограничены. Мы видели попытки ЦБ ограничить рост рубля на уровне около 60. В дальнейшем ЦБ скорее всего продолжит активно понижать процентные ставки и снимать ограничения для экспортеров.

- Мы ожидаем ослабления рубля по мере роста импорта через соседние страны, но прогнозировать темпы этого ослабления пока невозможно. Для более активного снижения рубля необходимо дать возможность выхода из рынка иностранным инвесторам, что маловероятно до конца года.

- Индекс Мосбиржи практически не изменился за месяц, однако значительно выросли бумаги Газпрома и МТС благодаря решению заплатить дивиденды (c доходностью 20%).

- В ближайшие два месяца большинство компаний определится с дивидендной политикой, это будет главным фактором роста цены. Доходность выше 20% возможна для Лукойла и НЛМК, но для них высока и вероятность отмены дивидендов. Точно заплатят дивиденды Роснефть и Ростелеком с доходностью в пределах 5-7%

- Мы сохраняем позитивный взгляд на рынок акций на горизонте 1-2 лет. Падение процентных ставок на фоне высокой инфляции приведет к перетоку средств населения в акции компаний, которые продолжают платить дивиденды.