Ежемесячный обзор рынков — Март 2023

Главные события на рынках в марте 2023

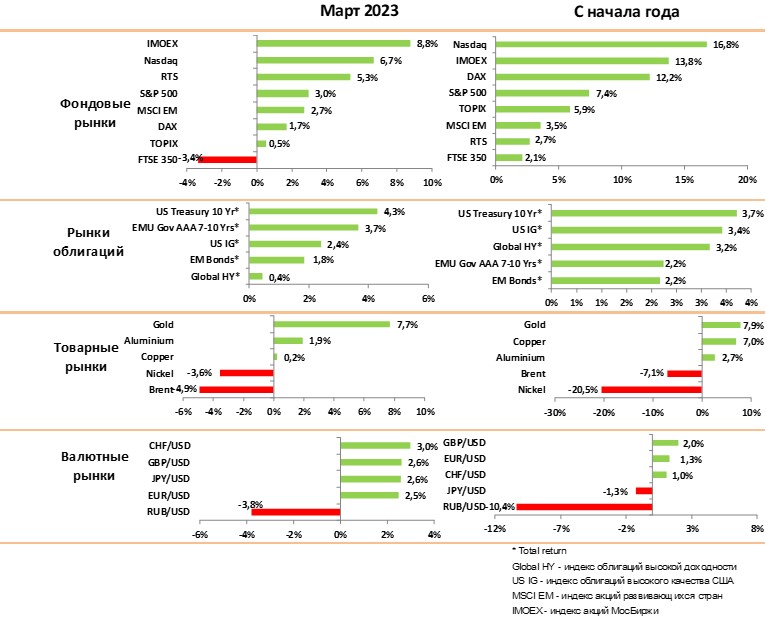

В марте выросли и акции, и облигации, несмотря на проблемы в банковском секторе. За первый квартал индекс акций S&P 500 вырос на 7,5%, сводный индекс облигаций на 2,5–3%.

Рост рынков связан с ожиданиями скорого прекращения повышения ставок в США и перехода к стимулированию со стороны центральных банков.

Мы не разделяем этого оптимизма и считаем, что негативный эффект от роста ставок и проблем с банками будет нарастать в следующие 1–2 квартала.

Потенциал роста индексов акций на текущих уровнях минимален, и мы рекомендуем сократить долю акций, особенно в циклических секторах и банках.

Быстрые действия ФРС и ЕЦБ позволили избежать кризиса ликвидности в банках. Следующие проблемы будут связаны уже с качеством кредитных портфелей на фоне роста стоимости денег, снижения цен на жилую и коммерческую недвижимость.

Тем не менее, мы ожидаем, что рецессия в США будет краткосрочной благодаря сильному рынку труда и отсутствию долговых проблем у корпораций.

Готовность ФРС выкупать гособлигации для поддержки ликвидности в банковском секторе дает сигнал смены тренда на рынке качественных облигаций. Мы рекомендуем наращивать длинные гособлигации в ожидании роста цены до конца года.

Цена золота выросла на 7% за месяц до уровня $1970 за унцию на фоне проблем с банками. Мы сохраняем позитивный взгляд на золото в этом году, но ждем краткосрочной коррекции золото в ближайшие недели.

Нефть снизилась на 4,5% за месяц на фоне более медленного, чем ожидалось, роста экономики Китая и роста коммерческих запасов. Мы считаем, что рост мобильности в Китае компенсирует негативный эффект от замедления в США, и ожидаем роста цен на нефть.

Доллар снижался к большинству валют, так как инвесторы ждут, что темпы повышения ставок в США будут ниже, чем в ЕС. Мы ожидаем дальнейшего ослабления доллара.

В целом, мы рекомендуем зафиксировать часть прибыли в акциях, увеличивать долю длинных гособлигаций и наращивать долю золота.

Рынки акций в марте 2023

- Первый квартал был исключительно позитивным для рынков акций, так как инвесторы ожидали прекращение роста ставок и перехода к стимулированию. За первый квартал S&P500 вырос на 7,4%, NASDAQ на 16,8%, DAX на 12%.

- Мы считаем, что рынки акций сейчас закладывают слишком позитивные сценарии и делают преждевременную ставку на стимулы со стороны ФРС.

- ФРС отчасти решила проблемы ликвидности банков, предоставив неограниченный кредит под залог портфелей гособлигаций. Однако, по-прежнему остается проблема инфляции, поэтому ФРС в лучшем случае возьмет паузу в росте ставок.

- Проблемы банков показывают, что рост стоимости денег наконец начал оказывать сильное влияние на экономику. Дальше нужно ждать сокращения кредитования и проблем у банков, которые имеют высокую долю кредитов в коммерческой недвижимости.

- В апреле данные должны показать падение ВВП по отношению к 4 кварталу и снижение прибыли компаний на фоне роста издержек. Это должно уменьшить оптимизм на рынках акций.

- Индекс S&P500 при P/E 18 оценен высоко и не имеет потенциала роста, скорее высок риск снижения в пределах 10% на горизонте 1–2 кварталов.

- Мы рекомендуем сокращать долю акций и полностью избавиться от банков, где мы ожидаем новых проблем. Из отдельных секторов нам нравится нефтесервис, крупные ИТ компании, производители золота.

- Европейские рынки выросли в этом году в основном за счет бурного роста банковских акций. Мы не ждем банковского кризиса в Европе, но ожидаем дальнейшего снижения банковских акций на фоне роста стоимости депозитов.

- Рынок Китая стабилизировался и показывает сигналы устойчивого роста на фоне позитивных новостей о возможном IPO бизнес направлений, входящих в Alibaba. Мы сохраняем позитивный прогноз по рынку Китая и рекомендуем покупать акции компаний с сильными локальными брендами.

- Мы прогнозируем укрепление йены и позитивно смотрим на рынок акций Японии, экономика наконец получила импульс от роста инфляции и роста инвестиций в производственные мощности.

Рынки облигаций в марте 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций выросли в цене на 2,5–3% за квартал на фоне бегства от риска в период проблем с банками.

- Одной из проблем банковского сектора является значительный размер нереализованного убытка из-за падения цен на длинные гособлигации в прошлом году. Продажа портфелей и реализация этого убытка в случае массового оттока клиентов могла бы привести к банковскому кризису.

- ФРС и ЕЦБ очень оперативно среагировали на этот риск и предоставили неограниченное финансирование под залог гособлигаций для предотвращения кризиса ликвидности.

- По сути банки получили гарантированного покупателя для своих портфелей, что может означать переход к тренду роста цен на рынке длинных гособлигаций.

- Корпоративные облигации пока никак не реагировали на проблемы с банками. Однако неизбежное ужесточение кредитной политики банков должно привести к росту стоимости кредита для наиболее слабых компаний.

- Мы видим рост рисков у фондов офисной и коммерческой недвижимости, что может спровоцировать новые проблемы у региональных банков США.

- Мы пока не видим никаких сигналов кредитного кризиса, так как большинство компаний в этом году не нуждается в рефинансировании долга, однако риск снижения стоимости корпоративных облигаций на горизонте полугода достаточно высокий.

- В целом, мы рекомендуем сократить долю высокодоходных облигаций и наращивать долю длинных гособлигаций в портфеле в качестве защиты от риска рецессии и углубления проблем с банками.

Товарные рынки в марте 2023

- Цены на большинство видов сырья снижались в марте на фоне бегства из рискованных активов и медленного восстановления Китая.

- Цена золота взлетела на 7,5% за месяц после начала проблем в банковском секторе, так как вкладчики и инвесторы начали искать альтернативу банковским депозитам. Мы считаем, что кризис ликвидности преодолен, и ожидаем краткосрочной коррекции цен на золото в ближайшие недели.

- Долгосрочный прогноз по золоту остается позитивным на фоне снижения доходности по гособлигациям и замедления инфляции. Кроме того, центральные банки развивающихся стран продолжают активно увеличивать долю золота в резервах. Мы рекомендуем использовать коррекции для наращивания доли золота.

- Цены на нефть упали в марте на 5,6%. Отчасти это было связано с выходом инвесторов из циклических секторов на фоне проблем в банках и увеличения риска рецессии. Тем не менее прогноз до конца года остается позитивным, так как мы ждем роста спроса по мере восстановления перевозок в Китае.

- В начале апреля страны ОПЕК неожиданно для аналитиков приняли решение о сокращении добычи на 1 млн баррелей в сутки, мотивируя это возможным снижением спроса в случае рецессии в США. Это решение поддерживает наш позитивный прогноз по росту цен на нефть.

- Цена на медь снизилась по итогам марта всего на 2%. Это может указывать на оптимизм инвесторов относительно дальнейшего ускорения роста производства в Китае.

Валютные рынки в марте 2023

На графике — Индекс изменения курсов валют к доллару

- Индекс доллара в корзине валют упал на 2,2% в марте и на 1% за первый квартал. Сейчас на курс больше всего влияет прогноз по темпам повышения ставок в США и других странах. Мы ожидаем, что ЕЦБ и банк Англии будут вынуждены сохранить более жесткую политику по сравнению с США, так как инфляция в этих странах практически не замедлилась. Это говорит в пользу снижения курса доллара к корзине основных валют.

- Евро укрепился к доллару почти на 2% за март до уровня 1,085 на фоне жесткой риторики ЕЦБ. Инфляция в ЕС по-прежнему превышает 8,6% и не снижается уже два месяца. Мы ожидаем, что курс Евро может дойти до 1,12, если ФРС не будет делать повышения в следующем месяце.

- Фунт укрепился к доллару на 2,5% в марте. Инфляция в Великобритании находится на очень высоком уровне в 10%, на фоне снижения экономики. Это ограничивает возможности Банка Англии по активному увеличению ставки. Мы считаем, что фунт останется в диапазоне 1,2 -1,24 в ближайшие месяцы.

- Йена выросла к доллару на 2,2% на фоне бегства от рисков и проблем в банковском секторе. Исходя из нашего сценария замедления роста в США и сохранения рисков банковского сектора, мы ожидаем дальнейшего укрепления йены в качестве защитного актива до уровня 1,24.

Российский рынок в марте 2023

в марте 2023")

На графике: Динамика рубля и нефти Brent (%)

в марте 2023")

На графике: .премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос в марте на 10% по индексу Мосбиржи, и на 5,3% по РТС.

- Главным драйвером для роста было решение Сбера о выплате дивидендов за 2021 и 2022 годы, что повысило ожидания инвесторов по выплате дивидендов другими госкомпаниями.

- Акции Сбера выросли на 27% за месяц, что значительно превзошло дивидендную доходность (11% в момент объявления решения о выплате), акции Лукойла выросли на 7%, акции остальных нефтяных компаний на 3–5%. Худшими были акции ритейлеров и мобильных компаний.

- Поведение российского рынка акций мало зависит от глобальных рынков и определяется чистым притоком средств населения. Мы ожидаем продолжения роста акций компаний, которые стабильно платят дивиденды.

- Центральный банк оставил ставку без изменения на уровне 7,5% и сообщил, что дальнейший тренд будет зависеть от ситуации с инфляцией. Инфляция с начала года сильно замедлилась до уровня 4–5% годовых на фоне замедления роста потребления. Однако аналитики ждут ускорения инфляции во втором полугодии, когда центральный банк могут вынудить покупать гособлигации для финансирования дефицита бюджета.

- Рубль упал к доллару на 3,5% в марте. Мы считаем, что это связано с нарастающим эффектом от ограничений на экспорт нефти, нефтепродуктов и металлов, которые вводились с февраля. Мы ожидаем продолжения плавного ослабления рубля до уровня 80-85 до конца года.