Ежемесячный обзор рынков — Июнь 2024

Главные события на рынках в июне 2024

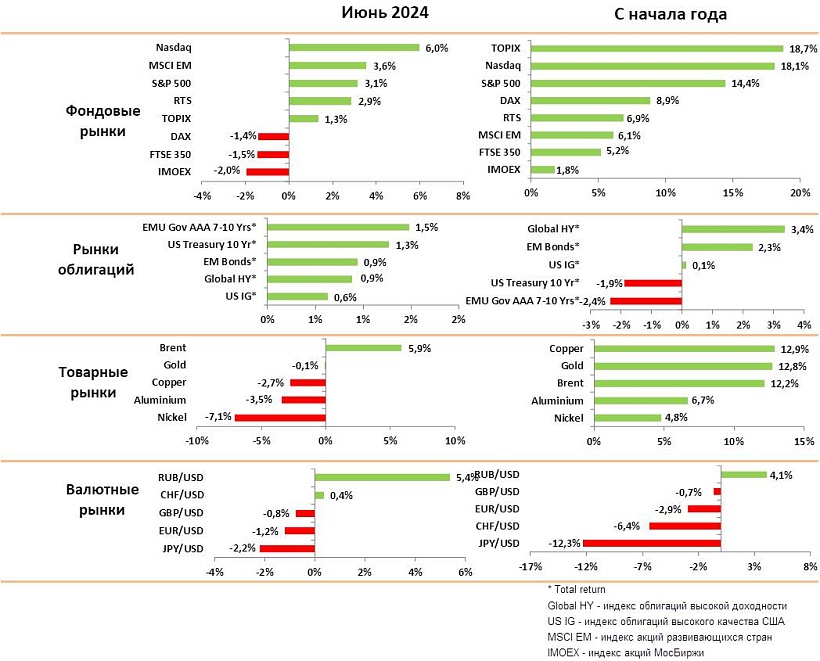

В июне продолжился активный рост на рынке акций США, в итоге за полугодие индекс S&P500 вырос на 14,4%, а индекс NASDAQ на 18%. Другие рынки акций также показали хороший рост с начала года – немецкий DAX +9%, индекс развивающихся стран +6%.

Индексы США росли опережающими темпами в основном за счет взрывного роста акций крупнейших ИТ компаний, с высокой долей ИИ (Nvidia, Google, Microsoft, Amazon, Qualcomm). Акции реальной экономики показали умеренный рост в пределах 5–6% за полугодие.

Мы ждем краткосрочной коррекции на рынках акций в августе-сентябре из-за сезонности и неопределенности перед президентскими выборами в США.

На рынке облигаций наибольший доход в 3,5% дал индекс корпоративных облигаций низкого качества на фоне снижения премии за риск и высокого купонного дохода. Качественные корпоративные облигации и гособлигации показали минимальный доход или даже убыток из-за неопределенности с инфляцией и сроками понижения ставок.

Мы считаем, что во втором полугодии гособлигации начнут расти в цене на фоне сигналов замедления экономики в США и перехода ФРС к снижению ставок.

Экономическая статистика в США остается позитивной, но отчетность компаний реальной экономики указывает на заметное снижение потребительского спроса и некоторое охлаждение рынка труда. Мы ожидаем понижения прогноза по росту экономики в США во втором полугодии, что позитивно для рынка госдолга, но должно сдерживать рост акций.

В июне продолжилось восстановление роста цен на нефть на фоне новых политических рисков на Ближнем Востоке. По итогам полугодия нефть выросла на 12%, однако мы считаем, что рост во втором полугодии маловероятен. Мы ожидаем, что нефть останется в диапазоне вблизи $80 на фоне перехода стран ОПЕК к борьбе за долю рынка.

Цены на золото в июне колебались вблизи $2300, однако за полугодие золото выросло на 13%. Мы сохраняем позитивный прогноз на золото и считаем, что до конца года цена может превысить $2500 после сигналов от ФРС о переходе к более мягкой политике. Вместе с тем, в ближайшие месяцы мы допускаем краткосрочную коррекцию золота до уровня $2200 и рекомендуем использовать ее для увеличения позиций.

Валютные рынки оставались в очень узком диапазоне по основным валютным парам. За полугодие курс Евро к доллару снизился на 3%, курс фунта менее чем на 1% на фоне неопределенности относительно динамики процентных ставок. При этом курс йены упал на 12%, так как правительству страны все труднее защищать политику нулевых процентных ставок.

Мы ожидаем умеренного ослабления доллара к корзине валют во втором полугодии после начала понижения ставок в США.

В целом, мы рекомендуем постепенно увеличивать дюрацию в портфелях облигаций за счет покупки длинных гособлигаций и сокращения корпоративных бумаг низкого качества. Мы рекомендуем тактически сократить долю акций в ожидании коррекции.

Рынки акций в июне 2024

- По итогам полугодия индексы акций США выросли на 15–18%, индекс DAX на 9%, индексы Китая показали нулевую динамику.

- Главным драйвером роста на всех рынках были акций компаний в ИТ (Google, Microsoft, Amazon) и производители полупроводников (Nvidia, TCSM, Qualcomm, ASML).

- Рост акций 5 крупнейших компаний обеспечил более 60% роста индексов за последнее полугодие.

- Рост этих акций во многом был связан с повышением прогнозов по прибыли, так как они выигрывают от значительных инвестиций по всему миру в продукты и инфраструктуру, связанную с ИИ.

- Мы считаем, что крупные ИТ компании сейчас оценены справедливо и имеют потенциал роста в связи с внедрением продуктов ИИ.

- Сектор полупроводников имеет сильную цикличность, поэтому при первых сигналах сокращения дефицита и роста конкуренции, акции наиболее популярных компаний (Nvidia, Qualcomm) могут сильно скорректироваться.

- Компании в реальном секторе (Nike) показывают замедление спроса на премиальные бренды, и мы считаем, что это важный сигнал потенциального замедления экономики США во втором полугодии.

- Мы ожидаем коррекцию индексов в августе-октябре из-за сезонности и неопределенности перед выборами в США. После выборов рынки обычно показывают значительный рост до конца года.

- Исходя из этого прогноза, мы рекомендуем снизить долю акций до осени.

- В Европе политическая неопределенность и ожидания роста бюджетных расходов после выборов во Франции привели к достаточно значительной коррекции европейских компаний.

- Мы не видим потенциала роста европейских акций на фоне слабого роста в Китае, медленного восстановления экономики ЕС и роста политического популизма.

- Рынок акций Китая колеблется в широком диапазоне, но не может начать устойчивый тренд роста из-за медленного восстановления экономики. Несмотря на дешевизну рынка, иностранные инвесторы опасаются нового витка торговой войны с США после выборов.

Рынки облигаций в июне 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- На рынках облигаций единственным источником прибыли остаются корпоративные бумаги низкого качества (+3,5% за полугодие). Индексы качественных облигаций не принесли прибыли с начала года из-за снижения цены.

- Основной причиной снижения цен облигаций остается неопределенность с инфляцией и трендом процентных ставок в США.

- Мы считаем, что инфляция в США стабилизируется на уровнях 3% к концу 2025 года. Более существенное снижение маловероятно из-за торговой войны с Китаем и низкой безработицы.

- Центральные банки будут сохранять очень консервативную политику, поэтому понижение ставки ФРС ниже 4% до конца 2025 года маловероятно. В этом сценарии ставки по 10-летним бумагам должны стабилизироваться на уровне 3,5–3,7% на горизонте 12 месяцев.

- Мы не видим сигналов возможной рецессии в США, однако мы ждем замедления темпов роста и понижения прогнозов по росту ВВП на второе полугодие, так как население в США наконец почувствовало негативный эффект роста цен и стоимости денег.

- В этой связи мы рекомендуем постепенно сокращать долю наименее качественных корпоративных облигаций и увеличивать долю длинных гособлигаций США.

- Премия за риск по корпоративным долгам достигла исторических минимумов, и эти бумаги сейчас закладывают сценарий стабильного роста экономики. Мы считаем, что такой сценарий слишком оптимистичен.

- Мы ожидаем, что на ежегодной пресс конференции в августе ФРС даст сигнал о переходе к снижению ставок в этом году, но наиболее вероятное снижение будет после выборов в ноябре.

Товарные рынки в июне 2024

- Цены на основные промышленные товары, кроме нефти, корректировались в июне, однако по итогам полугодия большинство товаров выросли в цене на 5–12%.

- Интересную динамику показали цены на медь в этом году. Они выросли на 30% весной, но затем резко упали в начале лета. Обычно цены на медь воспринимают как один из показателей глобального экономического роста, однако мы считаем, что и рост, и падение были связаны с техническими факторами и действиями спекулянтов.

- Цена золота выросла за полугодие на 13%, но последние три месяца она колеблется в узком диапазоне вблизи $2300 за унцию. Во многом быстрый рост золота был связан с войной на Ближнем востоке и ростом спроса в Китае, где снижение курса юаня и проблемы с недвижимостью стимулировали спрос частных лиц на золото.

- Мы допускаем, что цена может скорректироваться до $2200, однако ожидаем новой волны роста во втором полугодии до $2500 на фоне спроса со стороны финансовых инвесторов после начала понижения ставок. Мы рекомендуем увеличивать долю золота в портфеле.

- Цены на нефть выросли на 6% в июне и показали рост в 12% с начала года. Одним из главных факторов роста цен в этом году были военные риски и проблемы с логистикой в Красном море. Мы оцениваем эту премию в $5–6 за баррель.

- Мы считаем, что потенциал роста цен во втором полугодии ограничен и ожидаем колебания цены вокруг уровня в $80 Брент. Страны ОПЕК ожидают слишком высокого роста спроса в следующем году и могут снизить ограничения на добычу в попытке увеличить свою долю рынка.

Валютные рынки в июне 2024

На графике — Индекс изменения курсов валют к доллару

- За первое полугодие курс доллара к корзине валют DXY вырос на 4%, но это, в основном, было связано с сильным падением курса йены и швейцарского франка. Курсы Евро и фунта почти не изменились за полугодие и продолжают колебаться в узком диапазоне.

- Главным фактором для курса сейчас является взгляд инвесторов на относительные тренды в процентных ставках между США и ЕС, а здесь нет никакой определенности. Пока центральные банки сохраняют очень консервативную политику, четкого тренда на валютном рынке не будет.

- Мы ожидаем небольшого ослабления доллара во второй половине года на фоне перехода к более мягкой политике ФРС.

- Курс Евро снизился к доллару на 3% за полугодие из-за перехода ЕС к снижению ставок. Тем не менее, Евро уже в течение 6 месяцев движется в узком коридоре вокруг 1,08. Мы ожидаем, что этот диапазон останется до осени, к концу года мы прогнозируем курс в пределах 1,10–1,12 на фоне снижения ставок в США.

- Курс фунта практически не изменился к доллару и вырос на 3% к Евро. Банк Англии сохраняет ставки выше 5%, несмотря на заметное снижение инфляции. Судя по всему, снижение ставок будет только вслед за ФРС. Мы считаем, что в ближайшие месяцы курс сохранится в диапазоне 1,26–1,28.

- Курс йены упал на 12% за полугодие и продолжает снижаться. Банк Японии проводит периодические интервенции для поддержки курса валюты и цен на гособлигации, однако это не помогает. Банку все труднее удерживать политику нулевых ставок на фоне роста стоимости импорта и разгона инфляции. Мы ожидаем дальнейшего снижения йены.

Российский рынок в июне 2024

в июне 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в июне 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций снизился на 2% по индексу Мосбиржи и на 2% по РТС. За полугодие индекс Мосбиржи вырос всего на 2%.

- Лидерами роста за полугодие были акции компаний, проводивших переход в РФ (Яндекс, Ozon, они выросли на 40–50%). Также на 20% выросли акции Сбера. Рост индекса ограничивали акции Газпрома и Новатека, упавшие более чем на 20%).

- Мы считаем, что потенциал роста индекса акций во втором полугодии ограничен из-за сильного рубля, ожиданий роста ставки ЦБ и большого количества новых размещений.

- В этих условиях на первое место выходит выбор отдельных бумаг. Мы сохраняем позитивный взгляд на Сбер, у акций есть потенциал роста на 25–30%, также мы ждем восстановления цен на акции стальных компаний. После ужесточения санкций на иностранное ПО, мы ожидаем опережающего роста акций российских ИТ компаний (Астра, Диасофт, Софтлайн).

- Мы ожидаем, что ЦБ может поднять ставку до 17–18% на следующем заседании на фоне ускорения инфляции и активного роста рынка кредитов для населения. Это негативно для рынка акций и ОФЗ.

- Рубль укрепился на 5% на фоне прекращения торгов на ММВБ и проблем с расчетами у импортеров. Мы допускаем, что эта ситуация продолжится в течение 2–3 месяцев, пока не возникнет новых каналов для расчетов по импорту.

- Мы ожидаем постепенное ослабление рубля до 93 на горизонте квартала и до 95–98 до конца года.

- При таком прогнозе мы рекомендуем увеличивать долю валютных и замещенных облигаций.