Ежемесячный обзор рынков — Июнь 2023

Главные события на рынках в июне 2023

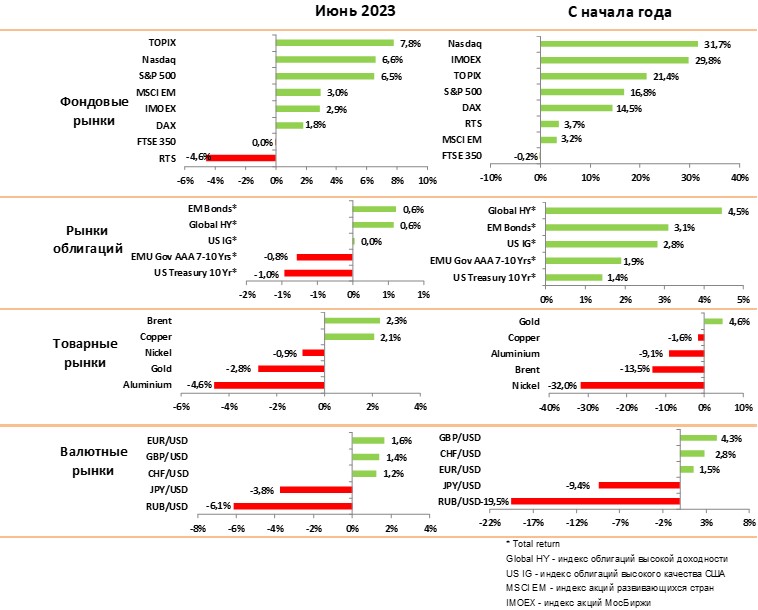

В июне активно росли акции в США и ЕС на фоне улучшения прогнозов по экономике, рынки облигаций по-прежнему показывают минимальный рост из-за сохранения жесткой политики основных центральных банков.

Первое полугодие было очень успешным для рынков акций индекс S&P вырос на 16,8%, немецкий DAX на 14,5%, японский NIKKEI на 29%. При этом рынки облигаций показали небольшой доход в пределах 1–3%.

Оптимизм на рынках акций в первую очередь связан со снижением ожиданий рецессии в США, а также оптимизмом по поводу перспектив искусственного интеллекта (ИИ), что привело к мощному росту крупнейших ИТ компаний по всему миру.

Рыночные коэффициенты крупнейших ИТ компаний уже очень высокие и приближаются к уровням максимумов 2021 года. Поэтому во второй половине инвесторы будут больше внимания уделять реальному росту прибыли компаний, который остается достаточно слабым.

Мы рекомендуем не поддаваться общей эйфории по поводу ИИ и сосредоточиться на выборе отдельных секторов во втором полугодии.

Экономические данные показывают сильное падение производства по всему миру и замедление потребления товаров. В то же время сектор услуг, недвижимости и рынок труда остаются устойчивыми, что снижает риск рецессии в США в этом году.

Крупнейшие центральные банки сохранили жесткую политику, несмотря на замедление инфляции на фоне падения цен на сырье. ФРС дала сигнал как минимум еще одного повышения в июле до 5.25%, банк Англии поднял ставку до 5%, ЕЦБ подтвердил дальнейшее повышение ставок с прогнозом не менее 4.5%.

Рынки облигаций закладывают сценарий низкого роста экономики и сохранения высоких ставок надолго. В результате индексы показывают высокую волатильность и отсутствие ценового роста. В июне гособлигации показали -1%, корпоративные облигации +0,6%.

Золото снизилось в июне на 3% до $1900 на фоне роста процентных рисков и компенсировало практически половину роста в период марта – мая. Долгосрочный прогноз по золоту позитивный, мы считаем, что на текущих уровнях можно начинать увеличение позиций в золоте, хотя допускаем что будут более низкие уровни до конца года.

Нефть остается в узком диапазоне $70-80 по Брент уже четыре месяца несмотря на регулярные заявления ОПЕК о сокращении производства. Отсутствие роста цены связано с медленным восстановлением Китая и избытком дешевой нефти из РФ. Мы сохраняем позитивный прогноз по нефти.

В целом, мы считаем, что рынки акций перегреты и как минимум должны показать боковой тренд, если не коррекцию в третьем квартале. Мы по-прежнему рекомендуем поддерживать повышенную долю активов в коротких облигациях и фондах денежного рынка. Мы рекомендуем увеличивать долю золота.

Рынки акций в июне 2023

- На рынках акций в июне продолжался рост индексов в основном за счет крупнейших ИТ компаний на фоне сохраняющегося оптимизма по поводу ИИ. S&P 500 и NASDAQ выросли в пределах на 6.5%.

- Наш анализ показывает, что с начала года акции топ 10 ИТ компаний обеспечили более 70% роста индекса S&P. Исторически такой концентрированный рост не был долгосрочным и сменялся либо боковым трендом, либо коррекцией.

- Рост индекса Equal Weight S&P с одинаковой долей всех секторов составил около 7% против 16,8% роста S&P500, в котором высока доля мега ИТ. Это лучше отражает реальное состояние рынка и экономики США.

- Оценка по Р/Е индекса S&P 500 составляет 19х, что намного выше средних значений при сопоставимых процентных ставках. По сути, рынок закладывает сценарий ускорения роста экономики на фоне снижения ставок. Мы считаем, что более вероятен сценарий низкого или снижающегося роста на фоне стабильно высоких ставок.

- Мы согласны, что массовое внедрение ИИ приведет к структурному изменению в экономике, однако это займет несколько лет. Сейчас основными бенефициарами внедрения ИИ будут производители специальных чипов (NVIDEO, AMD) и компании производящие оборудование для расширения производства чипов (ASML).

- Мы ожидаем охлаждения индексов по мере выхода результатов за 2 квартал. Статистика показывает снижение объемов продаж потребительских товаров и снижение располагаемых доходов населения.

- Во втором полугодии мы рекомендуем больше внимания уделить выбору отдельных секторов и акций. Нам нравится сектор кибербезопасности, нефтесервисные компании, производители золота, а также компании выигрывающие от переноса производства из Китая и ЕС.

- Рынок Китая вырос на 6% в июне, но показал убыток в 5% с начала года. Индексы Китая сейчас имеют максимальный дисконт по сравнению с США, но не растут на фоне слабого роста промышленности и санкционных рисков.

- Нам по-прежнему нравятся в Китае компании с сильными локальными брендами и ведущие производители электромобилей, но увеличение доли Китая оправданно только после начала более активного стимулирования экономики.

- Среди развитых рынков нам нравится Япония, рост инфляции в этой стране запустил экономический рост после многолетней стагнации, компании начали платить высокие дивиденды на фоне низкой оценки.

Рынки облигаций в июне 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- На рынках облигаций сохраняется боковой тренд на фоне жесткой политики центробанков. Гособлигации показали негативный доход в 1% июне и только 1.4% дохода за первое полугодие. Сводный индекс корпоративных облигаций не принес прибыли в июне и показал только 2.8% с начала года.

- Вопреки ожиданиям рынка, и ФРС, и ЕЦБ дали сигналы о сохранении жесткой политики на второе полугодие. ФРС, скорее всего, поднимет ставку в июле и может сделать еще одно повышение до 5.5% до конца года. ЕЦБ сделает еще как минимум два повышения до 4.5%.

- Центральные банки считают, что рост ставок еще не оказал должного влияния на экономику и инфляционные риски остаются высокими.

- Рынок корпоративных облигаций также не закладывает никаких кредитных проблем или риска рецессии. Премия за риск находится на средних уровнях и не растет. Компании не торопятся с новыми размещениями, ожидая более низких ставок в будущем.

- Базовый сценарий экономистов состоит в плавном снижении темпов роста экономики США с 2% до 1% к концу году и ускорение в 2024. Сейчас наблюдается сильное падение в промышленности, началось снижение потребительского спроса. При этом сектор услуг (более 75% ВВП) и рынок труда стабильны.

- Рынок недвижимости, который является важным индикатором возможной рецессии, показывает признаки оживления и роста цены на жилую недвижимость.

- Наш базовый сценарий предполагает снижение роста ВВП в США в 3 и 4 квартале до 0.5–0.7% годовых при сохранении базовой инфляции в пределах 5%. В этих условиях ставка 10-летних бумаг вполне может остаться близи 3.5%, что не предполагает роста цены до конца года.

- На фоне снижения риска рецессии в этом году мы рекомендуем увеличить долю корпоративных бумаг с короткой дюрацией и облигации развивающихся стран. Кроме того, по-прежнему привлекательно выглядят фонды денежного рынка доходность, по которым уже превышает прогноз по инфляции.

- При такой высокой безрисковой ставке инвесторы не готовы брать кредитные или процентные риски при текущих доходностях облигаций. Поэтому потенциал роста цены облигаций минимален.

Товарные рынки в июне 2023

- Рынки сырья в целом были в рамках бокового тренда в июне на фоне слабых данных по промышленному росту в Китае с одной стороны и снижения рисков рецессии в США с другой.

- Цена меди, которую часто используют как косвенный индикатор состояния мировой экономики, показывает признаки стабилизации на уровнях начала года и попытки начать слабый тренд роста. Нефть также уже 4 месяца находится в узком диапазоне и не показывает сигналов снижения.

- Золото упало в июне на 3% на фоне более жесткой политики центральных банков и ожиданий продолжения роста процентных ставок в США. На наш взгляд это коррекция чрезмерного роста золота в начале года на оптимистичных ожиданиях скорого понижения ставок.

- Золото сейчас сильно коррелирует с реальными процентными ставками, которые растут (за счет снижения инфляции), поэтому быстрого восстановления золота мы не ждем. Однако на горизонте года прогнозы по понижению ставок обязательно оправдаются, что должно запустить новый тренд роста золота.

- В пользу золота также работает планомерное увеличение золотых запасов центральными банками развивающихся стран за счет сокращения гособлигаций США.

- Мы допускаем снижение цены до уровня $1850 во втором полугодии, но уже сейчас можно начинать увеличивать позиции.

- Цена нефти консолидируется в диапазоне $70-75 за баррель по Брент, несмотря на регулярные сокращения производства со стороны Саудовской Аравии, а в июле и России. Отсутствие роста цены мы объясняем более слабым, чем ожидалось, спросом со стороны Китая, а также с большим потоком нефти из РФ, которая продается с дисконтом.

Валютные рынки в июне 2023

На графике — Индекс изменения курсов валют к доллару

- В июне курс доллара к корзине валют снизился на 1% на фоне снижения риска рецессии более жесткой политики ЕЦБ и Банка Англии.

- На наш взгляд, доллар может еще ослабнуть в пределах 1%, но более существенного движения мы не ждем, так как рынки уже в целом заложили ожидания по сохранению высоких ставок в ключевых экономиках надолго.

- Курс Евро укрепился к доллару на 1.4% на фоне заявлений ЕЦБ о курсе на дальнейшее повышение ставок и высокого риска инфляции. Последние данные по экономике ЕС показывают замедление сферы услуг, поэтому мы ожидаем, что дальнейший рост Евро будет ограничен уровнем 1.10

- Фунт также вырос к доллару на 1.4% на фоне достаточно неожиданного повышения ставки на 0.5% Банком Англии. Экономика Британии продолжает сильно замедляться на фоне высокой инфляции. На наш взгляд, замедление экономики становится более важным фактором, чем опережающий рост процентных ставок. Мы считаем, что рост фунта должен прекратиться.

- Йена упала к доллару на 3.8% после решения банка Японии сохранить ультрамягкую денежную политику. Мы считаем, что движение было избыточным и ожидаем укрепления йены в ближайшие месяцы.

Российский рынок в июне 2023

в июне 2023")

На графике: Динамика рубля и нефти Brent (%)

в июне 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций вырос на 2.9% по индексу Мосбиржи, но упал на 4.6% по РТС из-за падения рубля.

- Лидерами роста были акции Магнита после новостей о выкупе до 20% акций у иностранных держателей. Также активно росли акции металлургических компаний и Роснефти.

- Акции компаний, по которым прошли даты отсечки (Лукойл, МТС), напротив, падали.

- На рынке ОФЗ наблюдалось умеренное снижение цены и рост доходности на фоне ожиданий ускорения инфляции из-за падения рубля.

- Рубль снизился к доллару на 6.5% за июнь и на 19.5% с начала года. Есть несколько причин ослабления рубля и нам трудно оценить, какая из них сейчас доминирует.

- Мы считаем, что главный фактор — это существенное снижение торгового баланса из-за полной реализации ограничений по экспорту, которые вводились в первом квартале. Это совпало со снижением продажи валюты из ФНБ и оттоком капитала после выплаты дивидендов.

- На наш взгляд, падение рубля должно остановиться в связи с продажами валюты экспортерами для выплаты налогов. Тем не менее, общий тренд на ослабление рубля сохранится на фоне роста импорта и снижения торгового баланса. Исходя из этого тренда, мы ожидаем курс в диапазоне 95–100 на конец года.