Ежемесячный обзор рынков — июнь 2022

Главные события на рынках в июне 2022

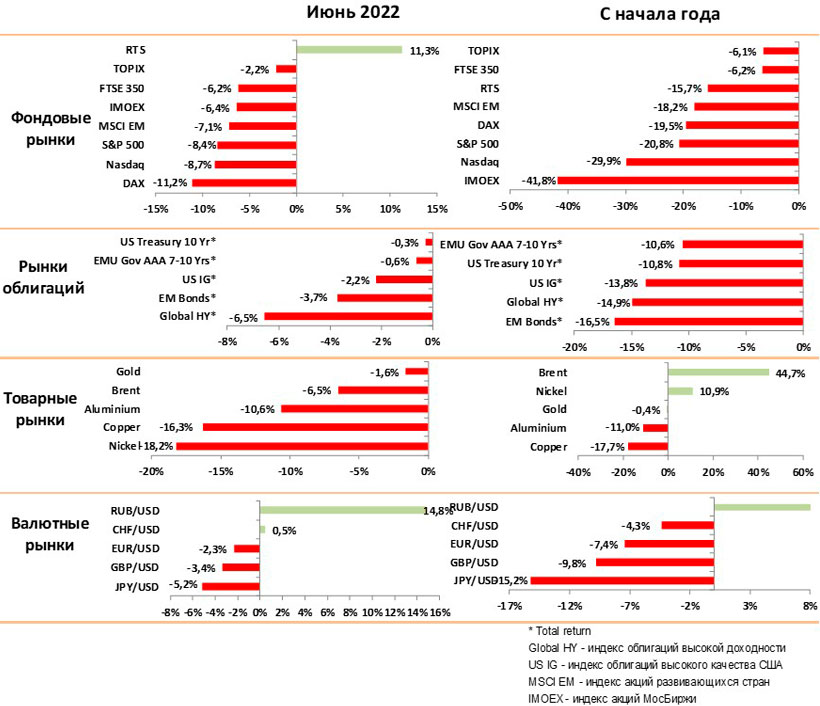

Первое полугодие 2022 было одним из худших в истории рынка. С начала года индекс S&P500 упал на 20%, индекс 10 летних гособлигаций США на 10%. Таким образом даже классические консервативные портфели понесли в этом году большие потери

Основная причина падения – переход центральных банков от стимулирования к агрессивному ужесточению денежной политики (рекордное повышение ставок и сокращение ликвидности). Основной приоритет властей – борьба с инфляцией, ради этого они готовы к резкому замедлению экономического роста.

Исторически резкое повышение ставок всегда приводило к экономической рецессии, поэтому основной вопрос состоит в ее глубине и вероятности проявления каких либо системных кризисов, которые накопились за последние 20 лет пока стоимость денег оставалась рекордно низкой.

По нашим оценкам рынок акций США закладывает сценарий замедления экономики, но ему надо снизиться еще на 15% чтобы полностью заложить сценарий экономической рецессии (негативного роста ВВП в течение 2-х кварталов). Если при этом появится системный кризис, возможно более глубокое, но краткосрочное падение.

Цены на 10 летние гособлигации падали в течение месяца на 7%, а доходность доходила до уровня 3,5%, что уже закладывает прогнозы по долгосрочной инфляции. Мы ожидаем, что ФРС прекратит ужесточение уже в 4 квартале, что должно запустить обратный тренд на рост цен на длинные гособлигации.

Рынок корпоративных облигаций пока еще не закладывает негативных экономических сценариев и может показать дальнейшее снижение цены облигаций по мере падение рентабельности компаний из-за роста издержек. С другой стороны доходность к погашению бумаг США рейтингами ВВ уже приближается к 8% годовых, это очень привлекательный уровень исходя из текущего прогноза снижения инфляции до 4-5% в следующем году.

Цена золота за полугодие практически не изменилась несмотря на резкий рост инфляции и политических рисков. Это соответствует нашему прогнозу о том, что рост золота возникнет только после начала снижения процентных ставок, так как инвесторы относятся к золоту как аналогу денежных средств

Цена нефти выросла на 44% за полугодие, но главным фактором роста были не санкции против России, а рост спроса после выхода из пандемии на фоне низкого производства из-за экологических сокращений в добычу в течение последних лет. Эта проблема носит системный характер, поэтому рост цен продолжится.

Доллар вырос к корзине валют на 9,5% за полугодие благодаря более активному росту ставок в США и бегству от риска. При этом йена потеряла более 15%, это сигнал накопленного дисбаланса на рынке госдолга Японии, который может спровоцировать локальный кризис

Мы рекомендуем держать высокую долю денежных средств, так как не ждем позитивных трендов пока ФРС не перейдет к более мягкой политике. В этом случае мы рекомендуем активно увеличивать длинные гособлигации – они будут единственным активом с ростом цены в период рецессии.

Рынки акций в июне 2022

- За первое полугодие рынок акций США потерял 20% по индексу S&P500 и 30% по индексу NASDAQ. В Европе падение индексов было в пределах 20%.

- Рынки падают ожидая, что агрессивное ужесточение политики центральных банков приведет к экономической рецессии. Мы считаем, что рецессия неизбежна и главный риск для рынков – вызовет ли она какой либо системный кризис в секторах которые были искусственно перегреты

- Наш анализ показывает, что в случае когда рецессия не сопровождается системными проблемами падение индексов не превышает 30% и рынок в среднем восстанавливается в течение хх мес.

- В случае серьезного кризиса (2000, 2008 годы) поведение индексов выглядит как стабильное снижение с периодическими отскоками, которое затем сменяется резким падением и паническими продажами. Индексы падают более 50%, восстановление занимает более 5 лет.

- На данный момент мы считаем, что ситуация пойдет по пути «обычной рецессии».

- Мы считаем, что банковский кризис сейчас крайне маловероятен благодаря жесткому контролю рисков.

- Очевидные кандидаты для кризиса - это сегменты венчурного капитала и криптовалюты (в первую очередь стейблкойн), в которых мы ждем серьезных потрясений. Однако они достаточно изолированы и невелики, поэтому не должны привести к серьезным последствиям

- Более серьезный эффект может быть от падения цен на недвижимость в США и Европе в связи с резким ростом ипотечных ставок и снижением доходов населения.

- Фундаментальные оценки показывают, что индексам надо снизиться еще на 15% (до 3200 по S&P500), чтобы полностью заложить сценарий «обычной рецессии». Проявление сигналов серьезного кризиса приведет к более глубокому падению.

- Сейчас на рынке акций мы рекомендуем держать только нефтяные бумаги, так как ждем хронического дефицита нефти до конца года. В остальном мы рекомендуем держать высокую долю денежных средств и сокращать долю акций на всех отскоках.

Рынки облигаций в июне 2022

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- За первое полугодие рынки облигаций пережили одно из самых серьезных падений за всю историю. Цены корпоративных бумаг упали на 15%, цены 10 летних гособлигаций США на 10%.

- Сейчас инвесторы уже полностью заложили сценарий повышения процентных ставок до 3,5% в течение ближайшего года. Сейчас главный вопрос – получится ли у ФРС переломить тренд инфляции и на каком уровне она стабилизируется.

- Текущий прогноз банков - снижение инфляции с 8% до 5% к концу этого года и до 4% к концу 2023. Мы считаем, что этот сценарий вполне реалистичный на фоне экономического спада в конце этого года и решения проблем с цепочками поставок товаров.

- Исторически инфляция в США была близка к 2%, но новый тренд на разделение мира и перенос производства из Китая в развитые страны должен привести к более высокому среднему уровню инфляции.

- Рынки облигаций пока больше беспокоятся о риске высокой инфляции, а не о рецессии. Это видно по сохранению сравнительно низкой премии за риск по корпоративным облигациям.

- Мы считаем, что в текущих условиях высокой неопределенности лучше держать высокую долю денежных средств и выходить из бумаг компаний с высоким уровнем долга.

- Мы ожидаем, что ФРС продолжит агрессивно поднимать ставки как минимум в течение квартала, это приведет к снижению цен по всем видам облигаций.

- В случае стабильного замедления инфляции как минимум за 3 месяца, на фоне экономического замедления, можно будет начинать увеличивать позиции в длинных госбумагах в качестве ставки на переход к стимулирующей политике в следующем году.

Товарные рынки в июне 2022

- Сырьевые товары хорошо хеджировали инфляционные риски в начале года, но в последние два месяца цены на них рухнули так ка спекулянты начали закладывать экономический спад. За полугодие цены на медь и алюминий снизились на 10%, цены на Никель незначительно выросли, но уже начинают корректироваться.

- Также коррекция идет по ценам на сельхозтовары и удобрения, которые ранее взлетали в цене на ожиданиях прекращения поставок из РФ и Украины.

- Цена на нефть Брент выросла за полугодие на 44% и стабильно держится выше $100. Запасы нефть в США находятся на рекордно низких уровнях несмотря на продажу стратегических резервов и рост местного производства.

- Мы считаем, что основная причина роста цены на нефть носит системный характер и связана с отсутствием инвестиций в добычу за последние 3 года на фоне жесткого регулирования с целью перехода к альтернативным источникам. При этом выход из пандемии привел к резкому росту мобильности и спроса на бензин.

- Дефицит сохранится как минимум в течение года и цены будут расти. Более того, если РФ решит добровольно ограничить производство по политическим причинам, ОПЕК не сможет быстро увеличить экспорт, что может привести к мощному скачку цен.

- Цена на золото практически не изменилась за полугодие, несмотря на несколько краткосрочных скачков в период роста политических рисков. Центральные банки активно покупают золото в резервы, но спрос со стороны финансовых инвесторов минимален.

- Золото рассматривается как аналог валюты и его привлекательность растет в период падения курса доллара к корзине валют и снижения процентного дохода. Оба эти фактора пока действуют прямо в противоположную сторону. Поэтому, до момента перехода ФРС к более мягкой политике трена на рост золота не будет.

Валютные рынки в июне 2022

На графике — Индекс изменения курсов валют к доллару

- Доллар вырос к корзине валют (индекс DXY) на 9.5% за первое полугодие. На наш взгляд тренд роста доллара продолжится как минимум до 4 квартала пока ФРС агрессивно повышает ставки.

- Евро снизился к доллару на 7,4% за полугодие (-2,3% за июнь) и в первые дни июля прошел минимальный уровень 1.03 с декабря 2016 года. Это увеличивает вероятность дальнейшего падения до уровня 1.0 на фоне начала рецессии в Европе

- Фунт упал к доллару за полугодие на 9.8% (-3,4% в июне). Большинство аналитиков считает, что вероятность рецессии в Великобритании выше даже чем в Европе, это приводит к ослаблению фунта к Евро. Мы считаем, что этот тренд продолжится

- Йена потеряла более 15% за полугодие (-5% в июне). Падение этой валюты носит угрожающий характер и связано с попытками банка Японии удержать ставки по долгосрочным облигациям вблизи нуля. Для этого центральный банк активно выкупает облигации с рынка увеличивая предложение йены.

Российский рынок в июне 2022

в июне 2022")

На графике: Динамика рубля и нефти Brent (%)

в июне 2022")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций упал на 6% по индексу Мосбиржи но вырос на 11% по РТС благодаря укреплению рубля.

- Решение государства забрать рекордную прибыль Газпрома через налоги и не платить дивиденды стало негативным сигналом для ритейл инвесторов, которые формируют основной спрос на рынке акций.

- Тем не менее, мы ожидаем постепенного притока новых средств на рынок акций по мере окончания депозитов с высокими ставками. Акции компаний который будут давать отчетность и платить дивиденды должны опережать рынок.

- Укрепление рубля на 15% за месяц является серьезной проблемой для правительства. Снятие ограничений на вывод валюты для населения помогает мало. Экспортеры стремятся продавать всю валюту, чтобы не нести рисков заморозки активов на банковских счетах.

- ЦБ стремиться оставить рыночный курс рубля, но не имеет инструментов для создания спроса на валюту кроме снятия ограничений на вывод активов иностранных инвесторов.

- Мы считаем, что правительство будет использовать комбинацию мер от умеренной интервенции до дальнейшего поэтапного снятия ограничений в ожидании восстановления импорта. При таком сценарии можно ожидать медленного ослабления рубля.

- ЦБ активно разрабатывает механизмы по переводу учета Еврооблигаций и АДР в Россию и выплаты на российские счета в рублях. Также обсуждает создание параллельных рублевых облигаций (обратная аналогия АДР), которые должны позволить компаниям и государству обслуживать свои обязательства, минуя иностранные расчетные банки и депозитарии.

- На наш взгляд это позитивный знак того, что и компании, и ЦБ хотят сохранить репутацию и расплатиться с кредиторами, несмотря на то, что возможности для новых займов будут ограничены на многие годы.