Ежемесячный обзор рынков — Июль 2023

Главные события на рынках в июле 2023

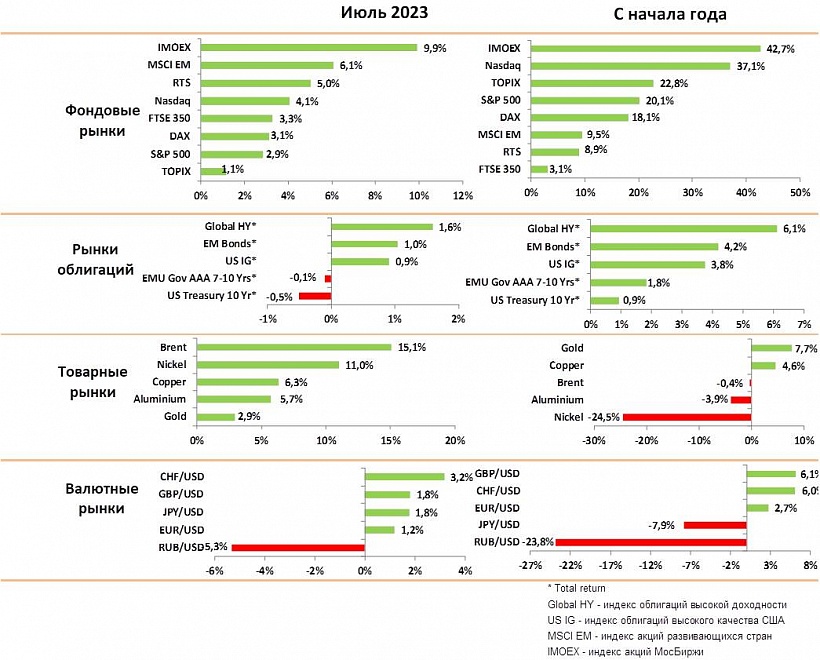

В июле росли все рынки акций и рынки корпоративных облигаций на фоне хороших результатов компаний и постепенного снижения риска рецессии в США. Цены гособлигаций снижались из-за сохранения жесткой политики центральных банков.

Индексы акций в США и Европе выросли на 3–4%, индекс акций развивающихся стран прибавил 6% на фоне осторожного оптимизма по поводу стимулирования в Китае.

В мировой экономике продолжается сильное замедление в промышленности, но остаются стабильными сегмент услуг и потребительский спрос. Это снижает риск рецессии и поддерживает оптимизм на рынках.

Инфляция замедляется во всех странах, поэтому некоторые центральные банки, например в Бразилии, начали понижение ставок. Однако ЕЦБ и ФРС планируют сохранять высокие ставки как минимум до начала следующего года.

Корпоративные облигации в США и ЕС росли вместе с рынками акций, при этом цены гособлигаций по-прежнему остаются под давлением. ФРС подняла ставку до 5.5% в рамках ожиданий аналитиков, при таких ставках спрос на облигации должен снижаться, что ограничивает потенциал роста их цены.

В первых числах августа кредитное агентство Fitch понизило рейтинг США с ААА до АА+ мотивируя свое решение значительным увеличением бюджетного дефицита и необходимостью привлечения около $1 трл. госдолга в ближайшие месяцы.

Это решение может спровоцировать краткосрочную коррекцию цен на рынках акций и гособлигаций США, однако оно не указывает на появление новых рисков для экономики США.

Цена нефти выросла на 15% за месяц на фоне жесткого контроля производства со стороны Саудовской Аравии и прекращения роста производства в РФ. Кроме того, постепенно повышаются прогнозы по росту спроса, и аналитики ожидают дефицита на рынке нефти к концу года. Мы сохраняем позитивный прогноз по нефти, который базируется на ограничениях по наращиванию добычи в развитых странах и хорошей дисциплине ОПЕК.

Золото выросло на 3% в июле на фоне небольшого ослабления доллара. Краткосрочно золото, скорее всего, останется в рамках бокового тренда, пока ФРС не даст сигнала смягчения политики. Тем не менее, мы рекомендуем покупать золото на всех значимых коррекциях.

Мы считаем, что рынок акций в США сейчас закладывает очень позитивные ожидания и не учитывает увеличение стоимости денег. Мы ожидаем, что рынок должен, как минимум краткосрочно скорректироваться. Мы отдаем предпочтение нефтесервисным компаниям, производителям золота, нефтяным компаниям. В облигационном портфеле мы держим повышенную долю в фондах денежного рынка.

Рынки акций в июле 2023

- В июле рынки США и Европы выросли на 3–4%, развивающиеся рынки на 6% по индексу MCSI, в основном благодаря росту индекса Китая на 10%.

- Результаты компаний в ИТ секторе США были лучше ожиданий благодаря эффекту от сокращения издержек и запуску новых продуктов на базе ИИ. В течение июля аналитики подняли целевые цены по крупнейшим ИТ компаниям в среднем на 10–15%.

- При этом Microsoft предостерег, что эффект в выручке от продуктов с ИИ проявится только на горизонте 2–3 лет, что должно охладить инвесторов, делающих агрессивные ставки на ИИ сейчас.

- В среднем выручка компаний в индексе S&P 500 выросла на 0.3% по отношению к прошлому году, а прибыль упала на 7%

- Показатель Р/Е индекса на 12 месяцев вперед составляет 20х, это значительно выше среднего, тем более с учетом текущей стоимости денег в 5% годовых. По сути, рынок уже заложил снижение ставок и ускорение роста прибыли, что сильно сокращает потенциал роста.

- Мы ждем бокового тренда по индексу и разнонаправленной динамики отдельных секторов. В частности, интересной выглядит ставка на рост инвестиций нефтяных компаний в добычу в связи с ожидаем дефицита нефти. Мы видим большой потенциал роста у нефтесервисных компаний и экспортеров газа в США.

- Рынок акций Китая показал рост около 10%, несмотря на продолжение замедления в промышленности и слабой статистике по потреблению. Рынок реагирует на попытки Китая стимулировать потребление и инвестиции со стороны населения, которое накопило по оценкам более $6 трлн. свободных средств за годы ковида.

- Мы считаем, что китайский рынок уже заложил очень негативные ожидания, и приток новых средств и позитивные результаты компаний могут привести к достаточно сильному росту индексов.

- Снижение рейтинга США со стороны Fitch не должно оказать реального эффекта на бизнес компаний, но должно стать хорошим поводом для охлаждения и коррекции на рынке акций США.

- Мы ожидаем, что в течение ближайших двух месяцев рынок акций США покажет умеренную коррекцию, которую планируем использовать для покупок быстрорастущих ИТ-компаний и нефтесервисных компаний.

Рынки облигаций в июле 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- На рынках облигаций в июле был рост цены корпоративных бумаг в пределах 1%, но при этом снижались длинные гособлигации на фоне жесткой риторики ФРС.

- Снижение рейтинга Fitch привело к скачку доходности по 10-летним UST c 3.7% до 4.2%, так как агентство напомнило рынку, что США предстоит занять более $1 трлн. в ближайшие месяцы, что сильно ухудшит ликвидность на рынке.

- Кроме того, доходность длинных бумаг росла на фоне сильных данных по занятости и снижении рисков рецессии.

- Мы допускаем, что доходность по 10 летним бондам США может подняться до 4.5%, но вряд ли сохранится на этих уровнях долго, так как высокие ставки в итоге начнут оказывать негативное влияние на экономику США, а инфляция явно имеет тенденцию к снижению.

- Премия за риск по корпоративным облигациям снизилась до уровня, соответствующего стабильному экономическому росту. Уровень дефолтов остается низким, как и объем новых размещений. Компании по-прежнему ждут более привлекательных ставок для размещения бумаг.

- ФРС подняла ставку до 5.5% в рамках ожиданий рынка и дальнейшего повышения не ожидается.

- Данные по промышленному производству продолжают падать, но данные по рынку труда и услугам в США очень стабильны, безработица на рекордно низком уровне.

- По сути, резкое повышение ставок за последние 12 месяцев пока на оказало сильного негативного эффекта на экономику США, поэтому мы не видим никаких причин для ФРС переходить к стимулированию. Скорее ФРС сохранит интригу по поводу повышения ставок осенью на фоне недавнего ускорения роста цен на нефть.

- При текущих краткосрочных ставках выше 5% и ограниченного потенциала роста цен на корпоративные бумаги, мы не видим причин роста спроса на облигации. В портфелях мы сохраняем повышенную долю фондов денежного рынка в ожидании ценовых коррекций в других сегментах рынка.

Товарные рынки в июле 2023

- Цены практически на все виды сырья росли в июле на фоне хорошей статистики в США и в ожидании новых стимулов в Китае.

- Цена на нефть выросла на 15% до $85 по Брент. Рост связан, с одной стороны, с повышением прогнозов по потреблению на фоне роста мобильности в Китае. С другой стороны, проявился физический эффект от сокращения производства ОПЕК в начале лета.

- Производство нефти в США и ЕС не растет из-за длительного периода отсутствия инвестиций и роста стоимости капитала для сланцевых компаний. При этом Саудовская Аравия поддерживает дополнительное сокращение на 1 млн. бар./д.

- Мы сохраняем позитивный прогноз по нефти в диапазоне $85–90 до конца года. Даже в случае рецессии в США, спрос упадет не более чем на 300 тыс. бар./д., что не критично для текущего баланса.

- Цена золота выросла на 3% в июле. На наш взгляд, рынок стабилизировался, и мы не ждем большого падения или роста. Скорее, цена будет колебаться в диапазоне $1900–2000 за унцию в течение ближайших месяцев, рост возобновится, когда ФРС даст более четкие сигналы по срокам снижения ставок.

Валютные рынки в июле 2023

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют падал в течение месяца более чем на 3%, но по итогам июля снизился всего на 0.5%. Падению доллара способствовал рост прогнозов по повышению ставок в ЕС и Великобритании и ожидание рынков по окончанию поднятия ставок в США.

- Мы ожидаем, что сохранится слабый тренд на понижение доллара.

- Евро укрепился на 1.2% к доллару до уровня 1.10. Несмотря на значительное замедление инфляции в ЕС, центральный банк планирует еще несколько повышений ставки, что поддержит укрепление Евро. Мы ожидаем курс в пределах 1.12–1.14 до конца года.

- Фунт вырос за месяц почти на 2% до уровня 1.27 на фоне повышения ставки до 5.25%.

- Йена укрепилась к доллару на 2% в июле на фоне отказа банка Японии от контроля за доходностью гособлигаций. На наш взгляд, это приведет к возврату средств японских пенсионных фондов из США в Японию и дальнейшему росту курса йены до уровня 135 до конца года.

Российский рынок в июле 2023

в июле 2023.jpg")

На графике: Динамика рубля и нефти Brent (%)

в июле 2023.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос на 10% по индексу Мосбиржи и на 5% по РТС.

- Лидерами роста были бумаги второго эшелона, энергетики, бумаги металлургов. Частично этот рост носил спекулятивный характер в условиях низкой ликвидности рынка, частично был связан с публикацией результатов после долгого перерыва.

- Еще одним драйвером роста было решение ряда компаний провести перерегистрацию в РФ. На этом на 25–40% выросли акции OZON, X5, HH.

- Результаты Сбера за 1П23 превзошли прогнозы, аналитики ожидают дивиденды на акцию за полный год в диапазоне 32–35 руб.

- Рынок акций сейчас единственный, который защищает от инфляции и ослабления рубля, поэтому он продолжит рост за счет постоянного притока средств частных лиц. В условиях заморозки активов иностранцев именно потоки ритейл инвесторов формируют тренд на рынке.

- ЦБ повысил ставку сразу на 1% до 8,5% и, тем самым, дал сигнал рынку по ускорению инфляции во втором полугодии на фоне резкого ослабления рубля и роста дефицита бюджета.

- Мы ожидаем дальнейшего снижения цен на ОФЗ на фоне роста ставок. Значительный рост предложения замещающих облигаций также приведет к минимальному росту цен на этом рынке.

- Рубль упал за месяц на 5% из-за постоянного сокращения торгового баланса. Мы ожидаем стабилизации курса, так как Минфин прекращает покупку валюты в ФНБ. Кроме того, при текущем курсе должен сильно улучшиться бюджетный баланс. До конца года мы ожидаем курс в диапазоне 95–100.