Ежемесячный обзор рынков — июль 2022

На графике: динамика основных классов активов

Главные события на рынках в июле 2022

Июль был позитивным как для акций, так и для облигаций. Во многом рост был связан с закрытием спекулятивных позиций на падение рынков, а не с какими-либо позитивными изменениями в экономике.

ВВП за 2 квартал в США показал снижение на -0.9%, и это было уже вторым снижением подряд. Инвесторы восприняли это как подтверждение успеха центральных банков в замедлении экономики, что теоретически снижает риск более агрессивного повышения ставок.

Ставка ФРС была повышена на 0.75% до 2.25% - в рамках ожиданий аналитиков, теперь рынок ждет, что до конца года ставка будет повышена до 3% и закрепится на этом уровне.

Инфляция по всему миру остается на рекордно высоком уровне, и центральные банки не дают никаких сигналов об окончании цикла повышения ставок. Поэтому мы считаем, что риск экономического спада остается высоким, и после некоторой паузы акции и другие рискованные активы снова начнут снижение.

Снижение доходности длинных гособлигаций, стабильное снижение сырья и снижение прогнозов компаний по прибыли также являются косвенными признаками дальнейшего замедления глобальной экономики.

Экономические данные Китая показывают, что после небольшого роста, связанного с денежным стимулированием, его экономика снова начала замедление на фоне сохранения ковидных ограничений и нерешенных проблем с долгами девелоперов.

Цены на золото снизились на 2,3% за месяц на фоне укрепления доллара и роста процентных ставок. Мы считаем, что золото краткосрочно перепродано и может показать, рост до уровня $1800 за унцию, но дальнейший рост маловероятен до перехода ФРС к снижению ставок.

Цены на нефть снизились за месяц на 4% и продолжают падать из-за роста ожиданий рецессии, однако рынок остается дефицитным, поэтому мы ожидаем возобновления роста на горизонте 1–2 кварталов.

Укрепление доллара приостановилось в июне, курс евро закрепился выше 1.02, однако мы продолжаем делать ставку на умеренное укрепление доллара в условиях опережающего роста ставок в США и начала экономической рецессии в Европе

Центральные банки по-прежнему фокусируются на борьбе с инфляцией в ущерб замедлению экономического роста. Эти условия остаются негативными для рынков акций и корпоративных облигаций. В то же время увеличение риска рецессии приведет к снижению доходности (росту цен) длинных гособлигаций США, так как рынок начинает закладывает сценарий перехода центральных банков к стимулированию в следующем году.

Мы по-прежнему рекомендуем поддерживать высокую долю денежных средств в портфелях и наращивать долю длинных гособлигаций.

Рынки акций в июле 2022

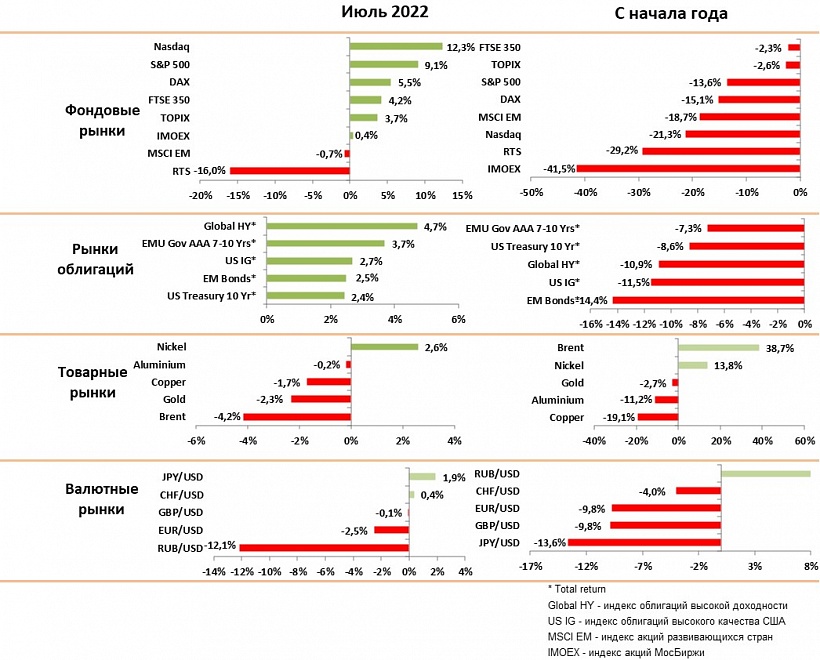

- Рынки акций показали значительный рост за месяц (S&P500 +9%, NASDAQ +12%) на фоне снижения риска процентных ставок и закрытия спекулятивных позиций.

- Мы считаем, что этот рост не был связан с позитивными изменениями в экономике и не приведет к началу устойчивого тренда.

- Результаты компаний за 2кв были достаточно слабыми, при этом компании понижали прогнозы по росту и рентабельности из-за опережающего роста издержек. Также продолжается сокращение сотрудников

- Значительный рост прибыли за 2 квартал показали только компании сырьевого и индустриального секторов – это эффект роста цен на сырье. Потребительские сектора показали снижение прибыли на 10–15%, банковский сектор на 20%

- После активного роста в июне индекс S&P500 имеет показатель P/E следующего года около 18х – на уровне 2019 года. Мы считаем такую оценку достаточно высокой с учетом тренда снижения прибыли компаний и ожиданий экономической рецессии в США во втором полугодии.

- По нашим оценкам индексы должны снизиться на 15–20% с текущих уровней чтобы полностью заложить сценарий рецессии.

- Опережающий рост показали крупнейшие компании ИТ сектора, которые выигрывают от цифровизации бизнеса (Amazon, Microsoft) и Apple. Акции Meta и Google были под давлением из-за падения рекламных бюджетов в интернете в связи с сокращением финансирования стартапов.

- Наиболее недооцененными мы считаем компании, выигрывающие от восстановления мобильности населения в США (сети отелей, онлайн бронирование). Также недооценены нефтяные компании, однако в ближайшей перспективе они будут под давлением из-за коррекции цен на нефть в ожидании рецессии.

- Китайский рынок остается одним из самых недооцененных, однако стабильному тренду роста рынка препятствует новая волна замедления экономики из-за ковида и политические риски.

- В целом мы рекомендуем сокращать долю акций в портфеле, так как ожидаем еще одной волны снижения цен на фоне негативных экономических данных.

Рынки облигаций в июле 2022

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- В июне активно росли цены на все виды облигаций, так как инвесторы начали закладывать риски дальнейшего замедления экономики и смягчения денежной политики.

- Цены на 10-летние гособлигации США выросли на 3.7%, индекс корпоративных облигаций на 4.5%.

- Мы считаем, что снижение доходности (рост цен) по гособлигациям обоснован в случае дальнейшего замедления экономики. Мы прогнозируем, что доходности снизятся с 2.8% до 2.5% к концу года.

- При этом премия за риск по корпоративным облигациям еще имеет потенциал снижения вместе со снижением прибыли компаний, поэтому мы не ждем устойчивого роста цен на рынке корпоративных облигаций.

- Европейские корпоративные облигации упали существенно, больше, чем в США с сопоставимым кредитным качеством. Вложение в эти бумаги с хеджированием валютного риска позволяет получить до 1% премии в доходности.

- Мы считаем, что ФРС и другие центральные банки сохранят жесткую политику как минимум на 2 квартала, это подтверждается и продолжением роста доходности коротких гособлигаций.

- Развивающиеся рынки сейчас выглядят более привлекательно, чем рынок США, особенно это относится к странам экспортерам сырья (Бразилия), однако мы допускаем еще одну волну расширения премии за риск на этих рынках по мере роста ожиданий глобальной рецессии.

- В целом, мы рекомендуем держать повышенную долю длинных гособлигаций США, но увеличение более рискованных корпоративных облигаций пока преждевременно.

Товарные рынки в июле 2022

- Цены на основные промышленные товары падают второй месяц подряд, так как инвесторы сокращают ставки на рост инфляции и увеличивают ставку на рецессию.

- Цены на медь упали за последние два месяца на 20%, что на наш взгляд связано с ожиданиями слабости экономики в Китае и дальнейшего замедления на глобальном уровне. Снижение меди исторически считалось ранним сигналом возможной рецессии.

- Цена нефти Брент упала на 4.5% за месяц и продолжает снижаться. В основном это связано со снижением рисков запрета экспорта из РФ. В то же время, рынок по-прежнему находится в состоянии дефицита.

- ОПЕК+ увеличил квоты всего на 100 тыс баррелей в день, ссылаясь на отсутствие свободных мощностей. Запасы остаются на рекордно низких уровнях, производство не растет. Мы ожидаем, что после некоторой паузы рост цен нефти возобновится.

- Цена золота упала на 2.3% за месяц на фоне роста курса доллара и минимального спроса финансовых инвесторов. Исторически в период рецессий цена золота растет, поэтому мы ожидаем стабилизации цены и возможного роста до уровня $1800 за унцию.

- Однако для стабильного роста золота нужен переход к снижению ставок, что вероятно случиться не раньше начала следующего года.

Валютные рынки в июле 2022

На графике — Индекс изменения курсов валют к доллару

- За июль курс доллара к корзине валют вырос на 1.3% в основном из-за ослабления Евро. Мы считаем, что в течение ближайших 1–2 месяцев доллар останется в узком диапазоне из-за более медленного повышения ставок в США. Дальнейшая динамика зависит от темпов снижения инфляции и реакции ФРС на это.

- Курс Евро к доллару снизился на 2.3% в июле и колеблется вблизи уровня 1.02. Инвесторы не верят, что после первого повышения ставок на 0.5% ЕЦБ продолжит активное повышение ставок. Мы ожидаем, что курс останется в диапазоне 1–1.04

- Йена укрепилась к доллару на 1.9% после того, как был протестирован рекордно низкий уровень в 140 USDJPY, а банк Японии не допустил дальнейшего роста доходности по гособлигациям. Мы считаем, что йена может еще укрепиться к доллару

- Курс фунта почти не изменился к доллару и вырос на 2.3% к Евро. Великобритания меньше Европы страдает от энергетического кризиса, однако аналитики ожидают, что во второй половине года ее экономика войдет в рецессию, поэтому мы ожидаем дальнейшего снижения фунта к доллару.

Российский рынок в июле 2022

в июле 2022")

На графике: Динамика рубля и нефти Brent (%)

в июле 2022")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций РФ практически на изменился за месяц по индексу Мосбиржи, но упал на 16% по индексу РТС из-за ослабления рубля.

- Лидерами роста на рынке были акции ИТ компаний, которые получили господдержку в размере достаточном для погашения Еврооблигаций. Лидерами падения были акции металлургических компаний, которые страдают как от падения цен на металлы, так и от дополнительных санкций.

- Рубль снизился к доллару на 12% за месяц, это связано как с окончанием периода выплаты налогов, так и интервенциями со стороны правительства.

- ЦБ явно нацелен создать спрос на валюту через поэтапное открытие каналов для вывода капитала. Кардинально это можно решить через отмену запрета на продажу российских бумаг нерезидентами, однако это маловероятно до конца года.

- Мы считаем, что целевой курс для правительства это 70 рублей за доллар и движение к этому курсу до конца года будет через набор мер от интервенций до возврата к бюджетному правилу.

- ЦБ разработал механизм автоматической конвертации АДР российских компаний, в результате которого до октября 2022 все держатели должны будут получить локальные акции на счета у российских брокеров. Это создает постоянный поток на продажу акций крупнейших компаний.

- Лукойл и другие компании начали выкуп собственных Еврооблигаций у инвесторов, это должно привести к постепенному росту цен на Еврооблигации по всему рынку.

- Отчетность сетей супермаркетов показывает устойчивость их бизнеса в условиях санкций. Мы считаем, что акции мобильных операторов, девелоперов и ритейлеров наиболее привлекательны.