Ежемесячный обзор рынков — Февраль 2024

Главные события на рынках в феврале 2024

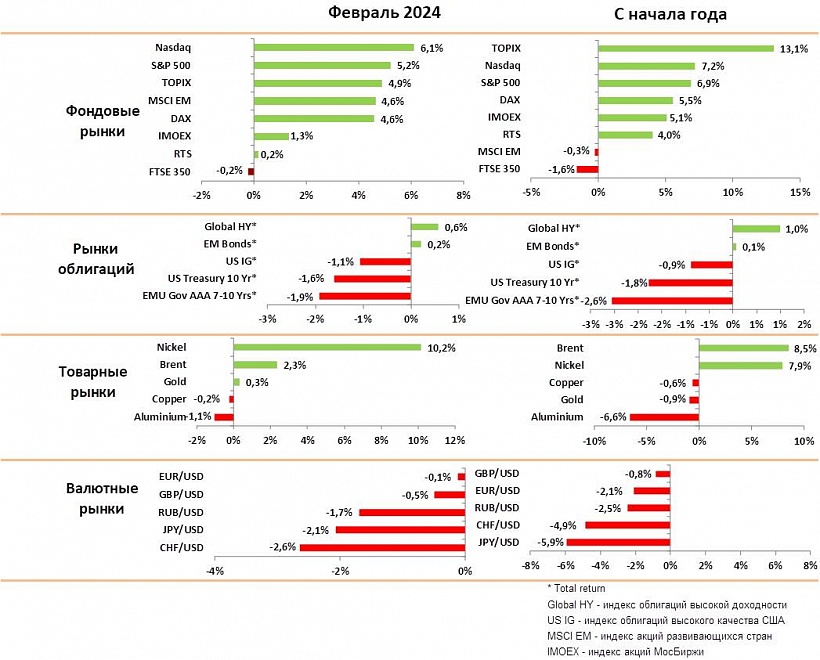

В феврале активно росли все рынки акций на фоне умеренно позитивной экономической статистики. Индексы облигаций снижались из-за сохранения жесткой политики центральных банков.

Экономические данные указывают на медленное восстановление роста в Европе и Китае и стабильный рост в США. Сохраняется хороший рост в секторе услуг, однако производство не растет нигде в мире.

На заседании в феврале глава ФРС не оправдал ожидания рынка и дал понять, что сильный рынок труда и риск сохранения инфляции не позволят снижать ставки в ближайшие месяцы.

На фоне этих комментариев сводный индекс цен облигаций США упал почти на 2%, а доходность 10-летних облигаций выросла до 4.2%. Коррекция цен облигаций – результат преждевременной ставки трейдеров на переход к мягкой политике. Мы по-прежнему считаем, что ФРС начнет понижение ставки только во втором полугодии.

Инвесторов все больше беспокоит увеличение дефицита бюджета США, связанного с ростом процентных расходов на фоне стагнации налоговых поступлений. В марте мы ожидаем очередного конфликта в Конгрессе по поводу повышение лимита госдолга, что может спровоцировать коррекцию на рынках.

Рост рынков акций в США и ЕС по-прежнему определяется крупнейшими ИТ компаниями, в особенности производителями чипов. Однако рост котировок во многом связан с повышением прогнозов по прибыли, поэтому мы пока не видим признаков пузыря.

Показатель P/E индекса акций за вычетом крупнейших ИТ компаний ниже 18х, что является нормальным уровнем и показывает, что есть потенциал роста в секторах, не связанных с ИТ. Мы считаем привлекательными производителей золота, компании биотеха, нефтяные компании и ряд региональных рынков (Корея, Китай, Бразилия).

Цены на нефть выросли за месяц на 2,5% и закрепились выше $80 за баррель Брент на фоне роста нестабильности в Красном море. Мы сохраняем умеренно позитивный взгляд на нефть в диапазоне $80-90 в ожидании дальнейшего сокращения поставок от ОПЕК+ и снижения производства США во втором полугодии.

Цены на золото остаются в узком диапазоне на фоне неопределенности по ставкам и низкой волатильности доллара. Мы рекомендуем наращивать золото в портфелях и сохраняем позитивный прогноз по золоту до конца года.

Постепенный выход из рецессии в ЕС и Китае на фоне стабильности в США является позитивным для развивающихся рынков. Мы рекомендуем увеличивать их долю в портфелях.

В целом по портфелям мы рекомендуем увеличивать долю длинных гособлигаций США и увеличивать долю акций развивающихся стран и отдельных секторов в США, не связанных с ИТ.

Рынки акций в феврале 2024

- Индексы акций в США выросли на 5–6%, в ЕС на 5%, в Китае на 10% за месяц на фоне хороших результатов ИТ компаний и сигналов оживления экономики в ЕС и Китае.

- Существенный вклад в рост индексов США дали акции NVIDEA и производителей чипов на фоне повышения прогнозов по выручке и дефицита мощностей для ИИ продуктов.

- Мы провели анализ отдельно топ 7 крупнейших ИТ компаний и остальных акций, входящих в индекс S&P 500. Прибыль подавляющего количества компаний растет медленно, индекса без ИТ имеет 18 х P/E, что соответствует справедливой оценке при текущих процентных ставках.

- Прогноз по прибыли крупнейших ИТ, напротив, значительно вырос благодаря снижению кап затрат и расходов на персонал по мере внедрения ИИ. Поэтому, несмотря на рост котировок, оценки крупнейших ИТ остаются адекватными, и мы видим потенциал их роста в 10–15% до конца года.

- По сводному индексу потенциал роста мы оцениваем в 5–7% и ожидаем, что в течение ближайших 3-х месяцев возможна коррекция индексов, спровоцированная проблемами с решением по повышению госдолга в марте.

- Кроме ИТ сектора на коррекции мы рекомендуем наращивать позиции в производителях золота, индексе биотехнологий и в нефтяном секторе.

- За последние полгода значительно увеличился разрыв между индексами США и развивающихся рынков, что было связано с ростом политических рисков и ростом ставок. Мы считаем, что это создает хорошую возможность для входа в ряд рынков, которые должны выиграть от снижения ставок и оживления в Китае (Бразилия, Корея).

- Решение правительства Китая о покупке акций и снижение ставок на ипотеку создает определенную страховку против дальнейшего падения индексов акций и может запустить восстановление рынка. Поддержку рынку обеспечат и программы выкупа акций всеми крупнейшими ИТ компаниями, только у Alibaba эта программа превышает 10% от акций в свободном обращении.

- Мы ожидаем, что на горизонте 6 месяцев до выборов в США, рынок Китая может показать опережающий рост.

Рынки облигаций в феврале 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций потеряли в цене 1–2% в феврале, так как не оправдались ожидания аналитиков по скорому понижению ставок.

- ФРС ориентируется в первую очередь на рынок труда и на данные по базовому уровню инфляции. Оба индикатора показывают, что экономика в США продолжает стабильно расти, как и зарплаты. Консенсус прогноз аналитиков по росту ВВП за 1 квартала был пересмотрен с 1.5% до 3%.

- Главными драйверами роста в США остаются высокие расходы бюджета и стабильный спрос со стороны населения. При этом промышленное производство и инвестиции практически не растут.

- Мы сохраняем прогноз, что понижение ставок начнется во втором полугодии, когда ФРС будет вынужден действовать под политическим давлением. Кроме того, мы ожидаем дальнейшего понижение темпов роста расходов на недвижимость, которые составляют более 30% от индекса инфляции.

- Мы также сохраняем прогноз, что 10-летние ставки опустятся до 3.75% к концу года, что дает потенциал роста цен на длинные облигации на 4–5% с текущих уровней.

- Рынок корпоративных облигаций очень стабилен, премия за кредитный риск продолжает снижаться. Премия за риск по облигациям качества ниже BBB уже достигла уровня 2021 года, это сигнал, что инвесторы перестали волноваться по поводу роста процентных расходов.

- Мы считаем, что текущие премии за риск по корпоративному долгу слишком низкие, поэтому мы сохраняем стратегию покупки коротких векселей и длинных гособлигаций.

- Мы ожидаем, что волнения по росту госдолга и процентных расходов в США будут нарастать и достигнут максимума перед выборами в ноябре. Победа Трампа скорее всего приведет к ожиданиям более жесткой фискальной дисциплины, что положительно скажется на цене гособлигаций.

Товарные рынки в феврале 2024

- Рынки сырья были достаточно стабильными в феврале. Наметился рост цен на никель и литий после долгого падения на фоне понижения прогнозов по спросу от производителей электромобилей.

- Цена нефти выросла на 2.5% и закрепилась выше уровня $80 по Брент. В цену по- прежнему заложена премия политического риска из-за роста нестабильности в Красном море и увеличения времени поставок. Кроме того, аналитики ждут стагнации производства в США во втором полугодии из-за технических проблем.

- На встрече в феврале ОПЕК не принял никаких новых решений, однако в рамках договоренностей прошлого года его члены продолжают сокращать производство на 2–3 млн баррелей в день с начала этого года.

- Мы сохраняем прогноз, что цены будут в диапазоне $80–90 Брент до конца года, но более значительный рост маловероятен.

- Цена золота остается в очень узком диапазоне вблизи $2000 за унцию на фоне неопределенности по поводу сроков снижения ставок и стабильности доллара.

- Наш анализ показывает, что рост золота начинается за несколько месяцев до того, как ФРС переходит к понижению ставок. Мы ожидаем, что ФРС начнет понижение ставок во втором полугодии, поэтому рекомендуем наращивать позиции в золотое уже сейчас. До конца года цены могут преодолеть $2300 за унцию.

- Интересная ситуация складывается на рынках никеля и лития. Цены на эти металлы упали более чем на 30% за последний год. Отчасти это связано с адаптацией производства батарей под менее качественный никель из Индонезии, отчасти со снижением прогнозов по спросу от производителей электромобилей.

- Падение цен делает нерентабельными все новые проекты и вызовет сокращение производства текущих компаний. Долгосрочный тренд спроса остается позитивным, поэтому мы ожидаем, что на горизонте 1–2 лет рынок вернется к дефициту металлов для EV. Мы рекомендуем начать покупки акций наиболее рентабельных производителей этих металлов.

Валютные рынки в феврале 2024

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют DXY практически не изменился в феврале. В отличие от фондов облигаций, валютные инвесторы не ждали сигналов более мягкой политики ФРС и не делали ставку против доллара.

- Потенциальным событием для рынков может стать остановка правительства США если Конгресс не договорится о повышение потолка госдолга в марте. Пока рынки совершенно не закладывают вероятность этого события. Мы считаем, что политики опять примут временное решение и отложат переговоры на несколько месяцев.

- Курс Евро остается в узком диапазоне вблизи 1.08, однако в период переговоров по потолку госдолга волатильность должна вырасти. В случае если конфликт в Конгрессе все-таки приведет к временной остановке правительства, вероятен краткосрочный рост Евро до 1.11.

- Курс фунта также почти не менялся к доллару и Евро. На наш взгляд уровень 1.25 является очень сильной поддержкой, поэтому мы скорее ожидаем укрепления фунта к доллару в ближайшие месяцы.

- Йена падала к доллару на 2% в феврале, но не преодолела важного уровня в 150 USDJPY. Мы ожидаем краткосрочного роста йены до уровня 145, но в целом тренд на ослабление йены остается неизменным.

Российский рынок в феврале 2024

в феврале 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в феврале 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Рынок акций в России вырос всего на 1% в феврале на фоне высокой волатильности, связанной с введением новых пакетов санкций США и ЕС.

- Лидером роста были акции Сбербанка (+ 6%) после очень сильных результатов по МСБУ за 2023 год, по итогам которых аналитики ждут дивидендов в 34 руб. на акцию (11% доходность к текущей цене). На 12% выросли акции OZON на хороших результатах и ожидании скорого перехода компании в РФ. Лидером падения были акции Норникеля (-9%) из-за продолжения падения цен на металл и снижения прогнозов по дивидендам.

- Курс рубля снизился на 2% и закрепился выше 91. Мы ожидаем, что курс будет в узком диапазоне в течение марта, но затем начнет более активно ослабляться до уровня 98-99 в ближайшие месяцы. Это связано с прекращением продажи валюты со стороны ЦБ, который проводил зеркальные операции, связанные с продажей части активов ФНБ в прошлом году.

- Платежный баланс продолжает ухудшаться из-за более жесткого соблюдения санкций и продаж в Индию за рупии. Это основной аргумент в пользу тренда на ослабление рубля. Второй аргумент – переход ЦБ к снижению ставок во втором квартале.

- ЦБ сохранил ставку на уроне 16% и не дал никаких сигналов по дальнейшему тренду. Однако крупнейшие банки уже начали снижать ставки по депозитам в ожидании более мягкой политики ЦБ.

- Мы ожидаем, что после выборов производители усилят давление на ЦБ с целью понижения ставки. Мы прогнозируем, что ставка будет снижена до уровня 14% к концу года. Более активное понижение маловероятно в условиях высоких расходов бюджета и сохранения роста кредитования населения.

- Рынок ОФЗ уже заложил снижение ставок до 12% за два года, потенциала роста цен здесь мы не видим.

- В целом, мы сохраняем позитивный взгляд на рынок акций и рынок замещающих облигаций – оба рынка выигрывают от снижения ставок и более активного ослабления рубля.