Ежемесячный обзор рынков — Февраль 2023

Главные события на рынках в феврале 2023

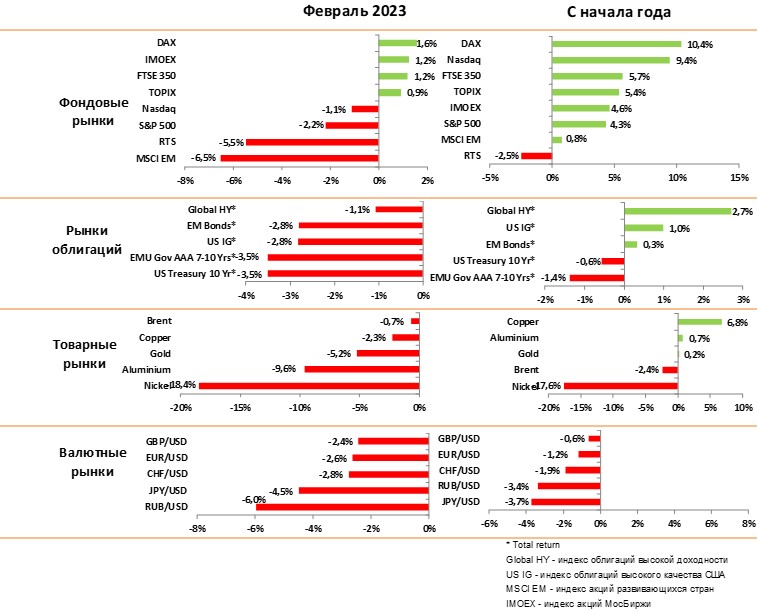

В феврале снижались как акции, так и облигации, частично компенсируя избыточный оптимизм инвесторов в январе. Индексы акций снизились на 1–2%, индексы облигаций - на 1–3% за месяц.

Поводом для снижения рынков стали комментарии со стороны центральных банков, которые указывают, что инфляция по-прежнему остается слишком высокой и необходимо продолжать повышение ставок.

Аналитики банков теперь ожидают, что ставка в США может дойти до 5,5%, а в Европе до 4% во втором квартале. Это существенное изменение, которое должно привести к понижению оценок индексов акций.

Практически все показатели указывают на дальнейшее замедление экономики США и снижение расходов населения, однако и инвесторы, и аналитики уверены, что США избежит рецессии в этом году благодаря сильному рынку труда.

Мы считаем, что в рынок акций США сейчас заложен оптимистический сценарий, и ожидаем снижения индексов по мере выхода слабых экономических данных. Однако, потенциал снижения не превышает 10%, поэтому мы рекомендуем использовать его для постепенного увеличения доли акций.

Китай, напротив, выходит из экономического спада на фоне снятия карантинов, улучшения ситуации в недвижимости и реализации отложенного спроса со стороны населения. Индексы акций Китая остаются недооцененными после заметного падения в феврале, мы ожидаем, что рынок Китая намного опередит по доходности развитые рынки в этом году.

Цены облигаций значительно упали в феврале и показывают отрицательный результат с начала года. Мы считаем, что доходность 10-летних облигаций США в 4% уже закладывает сценарий сохранения высокой инфляции, поэтому ожидаем роста цен на длинные облигации по мере замедления экономики.

Цены на корпоративные облигации, напротив, выросли с начала года и закладывают позитивные экономические сценарии. В целом, у нас позитивный прогноз по этим бумагам, но мы рекомендуем ждать коррекций на рынке акций и только после этого наращивать позиции.

Цена нефти практически не изменилась и находится в диапазоне вблизи $85 по Брент. Мы ожидаем, что цены будут расти до конца года на фоне роста спроса со стороны Китая и прекращения продаж из стратегических резервов США.

Золото упало на 5% в феврале после мощного роста в начале года. Жесткая политика центральных банков и сильный доллар ограничивают рост золота, цена останется в диапазоне $1800 - 1950 в течение нескольких кварталов, однако мы рекомендуем покупать золото вблизи нижней границы этого диапазона.

Тактически, мы по-прежнему рекомендуем держать часть активов на краткосрочных депозитах и ждать более привлекательных уровней для наращивания доли акций. Стратегически, мы ждем начала нового тренда роста на рынке акций во второй половине года после перехода центральных банков к более мягкой политике.

Рынки акций в феврале 2023

- В феврале на 1,5 -2% упали индексы в США и на 9% индекс акций Китая, компенсируя избыточный оптимизм инвесторов в начале года.

- Индексы акций в Европе росли на 1–2%, в основном за счет акций банков, которые выигрывают от роста процентных ставок.

- Результаты компаний в США показали, что впервые с 2017 года чистая рентабельность бизнеса начала снижаться из-за опережающего роста издержек и замедления потребления, это очень неприятный тренд.

- В среднем, по экономике за 4 квартал выручка компаний выросла на 5% (год к году), но прибыль упала на 3,5%. Прогнозы показывают дальнейшее снижение выручки и рентабельности вплоть до 3 квартала.

- В этих условиях трудно ожидать стабильного роста котировок акций. Оценка акций и так находится вблизи верхних значений c Р/Е индекса около 18х.

- Все внимание инвесторов в США сейчас сосредоточено на месячных данных по инфляции и комментариях ФРС по дальнейшей политике. Мы ожидаем негативных сюрпризов по уровню инфляции и сохранения жестких заявлений ФРС, поэтому не видим потенциала роста рынка в ближайшие месяцы.

- Тем не менее, потенциал снижения индексов также не превышает 10%, так как вероятность глубокой рецессии невелика.

- Мы считаем, что индекс акций США S&P500 останется в широком диапазоне 3800-4200 в течение 1-2 кварталов, пока у инвесторов не появится сигналов перехода центральных банков к более умеренной политике.

- При текущем рынке мы рекомендуем больше внимания уделять выбору отдельных бумаг. Нам нравятся крупные ИТ компании, которые уже провели сокращение операционных и капитальных расходов и могут показать опережающий рост денежных потоков в конце года. Среди них Amazon, Meta, Google.

- Также уже можно начинать покупки наиболее качественных ИТ компаний второго эшелона при условии, что они наращивают долю в своих нишах и не имеют долгов.

- Сейчас хороший момент для покупки акций Китая, в первую очередь сильных потребительских брендов, автопроизводителей и страховых компаний. Все они выигрывают от отложенного спроса после отмены карантинов.

- Мы также рекомендуем покупать индексы Японии, этот рынок сильно недооценен и может выиграть от укрепления йены.

Рынки облигаций в феврале 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- На рынках облигаций произошло падение цен на 2–3%, которое сильнее всего затронуло длинные государственные облигации США.

- Причина падения – пересмотр прогнозов по росту ставок после жестких заявлений со стороны ФРС. Аналитики подняли ожидания по максимальному уровню ставок в этом году с 5% до 5.5% в США и с 3% до 4% в ЕС.

- Инфляция в январе лишь незначительно снизилась до 6,5%, и это было меньше, чем ожидания рынка. Мы считаем, что аналитики закладывают слишком оптимистичные ожидания по инфляции на конец года.

- Темпы замедления инфляции будут снижаться из-за эффекта базы прошлого года и инерции цен на аренду, которые составляют около 30% в индексе инфляции.

- В связи с крайней неопределенностью по ставкам, росту экономики и инфляции рынок облигаций останется крайне волатильным.

- Мы считаем, что цены на длинные облигации должны вырасти к концу года, так как текущая доходность по 10 летним бумагам в 4% уже закладывает сохранение высокого уровня инфляции.

- В тоже время доходность по коротким облигациям и депозитам в 4,5% - 5% в условиях замедления инфляции уже очень привлекательна и снижает желание инвесторов брать риск в длинных бумагах или акциях.

- Корпоративные бумаги показывают большую стабильность благодаря короткой дюрации и снижению премии за риск.

- Мы считаем, что у компаний хороший запас ликвидности, и это адекватно отражено в более низкой премии риск, по сравнению с предыдущими периодами замедления экономики.

- Тем не менее, мы рекомендуем ждать более привлекательных уровней для покупки корпоративных бумаг в период более глубокой коррекции на рынке акций.

- В целом, мы рекомендуем поддерживать повышенную долю активов в самых коротких бумагах и поэтапно покупать на коррекциях длинные бумаги, которые дадут прирост цены в период перехода ФРС к более мягкой политике.

Товарные рынки в феврале 2023

- Цены на основные промышленные товары корректировались на 2–5% в феврале после мощного роста начала года.

- Ситуация на рынке сырья сейчас выглядит сбалансированной, так как замедление развитых стран компенсируется ускорением в Китае.

- В рамках наших ожиданий введение потолка цен и ограничений на экспорт топлива из РФ не привело к заметным движениям на рынке нефти. В России ожидается избыток нефтепродуктов, что, вероятно, приведет к необходимости сократить добычу.

- Мы ожидаем, что рост мобильности населения в Китае после отмены карантинов приведет к росту спроса на нефть. Кроме того, США должны остановить продажу стратегических резервов. Мы прогнозируем, что во второй половине года цены будут в диапазоне $90-100 Брент.

- Цена золота упала на 5% в феврале на фоне роста реальных ставок. Мы ожидаем, что в ближайшие 2-3 месяца цена будет колебаться в широком диапазоне $1800-1950 в зависимости от месячных данных по инфляции и заявлений ФРС.

- Более длинный прогноз по золоту - позитивный, так как одновременное снижение ставок и инфляции во второй половине года максимально благоприятно для золота. Мы считаем, что до конца года золото преодолеет отметку в $2000.

- Дополнительный спрос на золото сейчас также формируют центральные банки развивающихся стран и Китая, которые сокращают позиции в облигациях США.

Валютные рынки в феврале 2023

На графике — Индекс изменения курсов валют к доллару

- В рамках наших ожиданий практически все валюты снижались к доллару в феврале после избыточного роста в начале года. Индекс доллара к корзине валют DXY вырос в феврале на 3,5%.

- Евро снизился к доллару на 2,6% в феврале до уровня 1.06 на фоне более жестких заявлений ФРС. Мы считаем, что ЕЦБ будет поднимать ставки более осторожно, чем ожидает сейчас рынок, и прогнозируем, что курс будет колебаться в диапазоне 1.04–1.07 в течение ближайших месяцев.

- Фунт упал к доллару на 2.4% за месяц до уровня 1.2. Мы считаем, что фунт продолжит плавное ослабление к доллару до уровня 1.18 на фоне экономической рецессии в Британии.

- Йена снизилась к доллару до уровня 136, компенсируя резкий рост курса в конце прошлого года и в январе. Мы считаем, что дальнейшее падение ограничено и ожидаем постепенного укрепления йены.

Российский рынок в феврале 2023

в феврале 2023")

На графике: Динамика рубля и нефти Brent (%)

в феврале 2023")

На графике: .премия за риск (CDS 5Y, b.p.)

- Рынок акций в РФ вырос на 1.2% по индексу Мосбиржи, но упал на 5,5% по РТС из-за девальвации рубля.

- Лидерами роста были акции Сбербанка (+8%) на ожиданиях решения о выплате дивидендов за 2021 и 2022 годы. Кроме того, на 3–5% выросли нефтяные бумаги, выигрывающие от девальвации рубля.

- Мы сохраняем долгосрочный позитивный взгляд на рынок акций РФ. По информации Мосбиржи, 80% оборота рынка обеспечивают частные инвесторы, и они будут наращивать вложения в акции как единственный способ получить доход выше инфляции.

- Цены на ОФЗ упали за месяц в среднем на 1–1.5% на фоне роста доходности. По 10-летним облигациям доходность приблизилась к 11%, а Минфин продолжает активно размещать новые выпуски для финансирования бюджета.

- ЦБ оставил ставку без изменений на уровне 7,5%, однако на рынке растут ожидания, что ставку придется повышать ближе к середине года, так как рост дефицит бюджета в итоге приведет к увеличению необеспеченной денежной массы.

- Рубль упал за месяц почти на 6% до уровня 75 за доллар. Мы считаем, что главной причиной падения было сокращение валютной выручки после введения потолка цен по нефти и ограничений на экспорт металлов и нефтепродуктов.

- Мы считаем, что курс должен стабилизироваться на горизонте 1–2 месяцев из-за спроса на рубли для выплаты налогов, но ожидаем плавного ослабления рубля до уровня 80 к концу года. Основной причиной будет постепенное сокращение торгового баланса.