Ежемесячный обзор рынков — Август 2024

Главные события на рынках в августе 2024

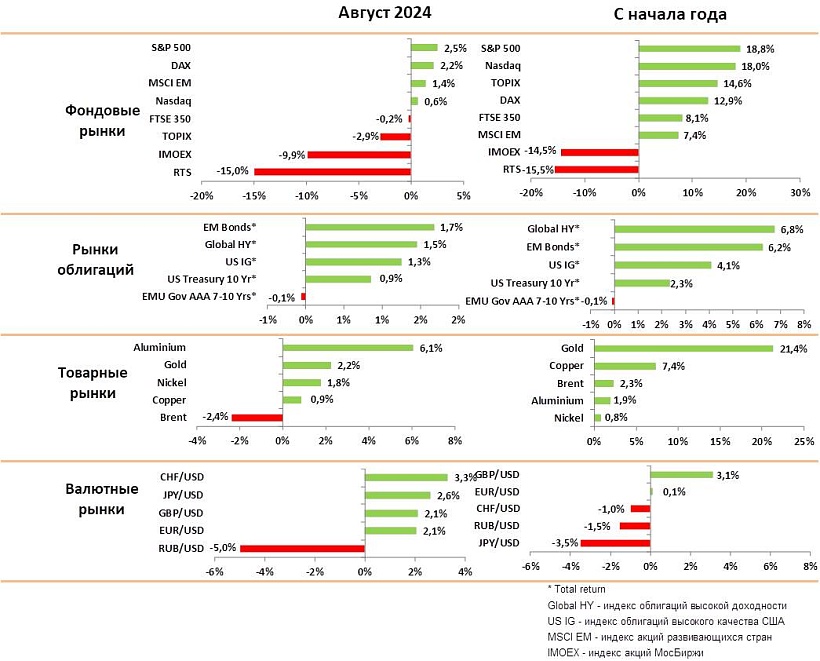

В августе все рискованные активы испытали мощное, но короткое падение в связи с закрытием спекулятивных позиций в валюте и гособлигациях Японии. Однако по итогам месяца рынки акций США и ЕС выросли на 2-3% на ожиданиях более мягкой политики ФРС.

Статистика в США показывает существенное охлаждение на рынке труда, что снижает риски инфляции и открывает дорогу для цикла понижения ставок.

Мы ожидаем, что ФРС снизит ставку в сентябре на 0.25% до 5%, это решение уже полностью заложено рынками и скорее всего, вызовет некоторую фиксацию прибыли на рынках акций. ЕЦБ также должен снизить ставку на 0.25% до 4%.

В целом, режим снижения ставок на фоне замедления экономики в США максимально позитивен для качественных облигаций и защитных акций (продукты питания, электроэнергетика), но может спровоцировать снижение акций быстрорастущих секторов.

До президентских выборов в ноябре мы ожидаем снижение индексов акций в пределах 5% на фоне политической неопределенности и сезонного фактора. В последние месяцы года мы ожидаем активного роста акций.

Квартальные результаты компаний указывают на замедление потребительского спроса и стагнацию в производственных секторах. Драйвером роста остается сектор услуг и компании, выигрывающие от массированных инвестиций в ИИ.

Индексы облигаций последние 3 месяца показывают устойчивый рост цен на фоне ожиданий снижения процентных ставок в большинстве стран. Центральные банки будут снижать ставки очень осторожно, однако мы считаем, что рост цен на рынке облигаций носит долгосрочный характер, и рекомендуем постепенно переходить из фондов денежного рынка в длинные гособлигации.

Цена золота выросла за месяц на 2.2% и обновила новый максимум в $2500 за унцию. Основной рост спроса на золото формируют центральные банки развивающихся стран, однако по мере снижения ставок, должен расти спрос и финансовых инвесторов. Мы ожидаем, что тренд роста золота сохранится.

Цена на нефть Брент снизилась до минимума этого года в $77 за баррель на фоне слабого спроса со стороны Китая и снижения прогнозов по потреблению. В то же время, в США ожидается рост производства в 2% в этом году и 4% в следующем. Это увеличивает риск включения ОПЕК в ценовую конкуренцию для сохранения доли рынка и создает риск дальнейшего снижению цен.

Курс Евро к доллару вырос на 2% за месяц в ожидании снижения ставки в США в сентябре. Мы считаем, что снижение ставок в ЕС и США будет синхронизировано, поэтому не ожидаем дальнейшего укрепления Евро.

В целом, мы рекомендуем зафиксировать часть прибыли по акциям до ноября и постепенно увеличивать долю длинных гособлигаций в портфеле.

Рынки акций в августе 2024

- Индексы акций в США и ЕС падали в начале месяца на 8% из-за массовых продаж со стороны хедж фондов, которые были вынуждены быстро сокращать размер заемных средств в йенах.

- Мы писали про этот риск несколько раз в связи с большими объемами дешевых кредитов в йенах, которые использовались для инвестиций по всему миру.

- Проблемы йены носили краткосрочный характер, поэтому рынки акций быстро восстановились и показали рост в 2–3% по итогам месяца. Индексы Китая упали на 2% из-за продолжения стагнации экономики.

- Поддержку акциям оказали ожидания снижения ставок в США в сентябре после данных о явном замедлении рынка труда.

- В США рост акций был сосредоточен в акциях компаний с высокой долей долга (недвижимость, банки) и в защитных секторах (торговые сети, электроэнергетика). В условиях снижения ставок и замедления экономики именно защитные сектора должны обгонять сводные индексы.

- Крупнейшие ИТ компании дали хорошие результаты за 2 квартал, однако их акции так и не восстановились к максимумам июля 2024. На наш взгляд, это связано с расследованием доминирующей позиции Google, что вновь привлекает внимание к рискам разделения бизнеса, которому подвержены самые крупные ИТ.

- NVIDIA дала хорошие результаты и позитивный прогноз, но это вызвало лишь фиксацию прибыли. ИТ гиганты по-прежнему готовы инвестировать в ИИ, однако они все больше внимания уделяют эффективности таких инвестиций и начинают внедрять собственные процессоры. Это создает угрозу монопольной позиции NVIDIA, но дает преимущество специализированным производителям чипов TSM и Samsung.

- Результаты компаний с премиальными брендами по-прежнему выходят хуже ожиданий и показывают, что текущие уровни цен уже ведут к замедлению потребления.

- В Китае сохраняются структурные проблемы в секторе недвижимости, что ведет к стагнации производства и слабому восстановлению потребления. Местные бренды при этом наращивают долю и улучшают рентабельность. Однако для разворота на рынке акций необходим стабильный тренд в экономике, которого нет.

- В целом рынок акций США оценен достаточно высоко при P/E следующего года в 22х, а риски замедления экономики увеличиваются. Мы рекомендуем зафиксировать часть прибыли до выборов в США и делать ставку на рост конца года уже исходя из их итогов.

Рынки облигаций в августе 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Рынки облигаций продолжили рост в августе на фоне ожиданий снижения ставок. Рост индексов составил 1–1.5% в зависимости от качества облигаций.

- Индексы качественных облигаций выросли в пределах 1%, так как инвесторы заложили снижение ставки на 0.25% и в США и в ЕС. Мы считаем, что это наиболее вероятный сценарий, реализация которого не окажет влияния на рынки облигаций.

- Менее качественные корпоративные облигации продолжают расти опережающими темпами, несмотря на рост издержек и снижение рентабельности в некоторых секторах. Мы не видим каких-либо угроз, но считаем, что надо постепенно переходить в государственные бумаги и сокращать кредитный риск.

- Мы ожидаем, что центральные банки будут действовать осторожно, поэтому темпы снижения ставки будут медленнее, чем закладывает рынок. Мы допускаем, что ФРС может сделать паузу после первого снижения в сентябре, что разочарует рынок и может вызвать снижение цен осенью.

- На горизонте 12 месяцев мы ожидаем снижения доходности по 10-летним гособлигациям до уровня в 3.3-3.5%, что создает потенциал общей доходности в 7–9% годовых.

- Исходя из замедления потребительского спроса и значительного повышения прогноза по безработице, можно ожидать более значительного охлаждения экономики США, чем заложено в рынок. Исходя из этого, мы рекомендуем постепенно увеличивать долю длинных гособлигаций.

Товарные рынки в августе 2024

- Цены на основные промышленные товары остаются в рамках нисходящего тренда. Цены на никель, сталь и руду продолжают падать на фоне слабого промышленного производства по всему миру и перепроизводства стали в Китае. Цены на медь и алюминий стабилизировались, но на низких уровнях.

- Цена нефти Брент упала на минимум этого года в $76 за баррель на фоне роста производства в США и снижения прогнозов по спросу. Рост потребления нефти в Китае отстает от прогнозов на фоне стагнации в нефтехимии и опережающего роста продаж электромобилей, которые по итогам лета уже превысили продажи классических машин.

- В США прогнозируют рост производства нефти на 2% в этом году и на 4% в следующем. При этом ОПЕК+ впервые с начала года снизил прогноз по спросу. С октября страны ОПЕК+ будут умеренно наращивать производство, тем самым увеличивая давление на цены.

- В этих условиях есть риск увеличения производства ОПЕК в попытке удержать долю рынка, что приведет к новому снижению цен. Мы считаем, что риск снижения до $70 в ближайшие месяцы высок.

- Золото выросло в августе на 2% до рекордного уровня в $2500 за унцию. Драйверами роста было снижение курса доллара и понижение ставок. Судя по статистике, спрос со стороны финансовых инвесторов пока растет медленно, при этом центральные банки активно наращивают долю золота в резервах.

- В прошлом цикле снижения ставок с 2007 по 2011 годы, золото выросло на 150%, при том, что перед этим был рост более 120%. Такой рост вряд ли повторится, так как после 2008 года все опасались высокой инфляции из-за денежного стимулирования. Однако тренд роста золота по мере снижения ставок должен сохраниться.

Валютные рынки в августе 2024

На графике — Индекс изменения курсов валют к доллару

- За первый квартал курс доллара к корзине валют DXY упал на 2.6% из-за резкого укрепления йены и ожиданий снижения ставок в США.

- Мы ранее комментировали неустойчивое положение йены, так как банк Японии активно скупал гособлигации в попытке удержать нулевые ставки. В итоге центральный банк был вынужден поднять ставку на 0.25% и снизить интервенции.

- Это привело к резкому росту йены на 12% за две недели и падению рынка акций на 20% за несколько дней, так как хедж фонды были вынуждены срочно отдавать кредиты привлеченные в йенах и распродавать свои активы.

- На наш взгляд, корректировка в основном уже состоялась, и она не носила системного характера. Поэтому банковский сектор не должен был пострадать, и мы не ждем серьезных последствий для экономики.

- Курс Евро вырос к доллару на 2.1% и достигал 1.12. на фоне ожиданий по снижению ставок в США. Мы считаем, что в дальнейшем снижение ставок в ЕС и США будет синхронизировано и вероятность дальнейшего укрепления Евро небольшая. Мы ожидаем, что Евро будет в диапазоне 1.09–1.12 на горизонте нескольких месяцев.

- Фунт вырос к доллару также на 2%. В Британии проблемы с инфляцией гораздо серьезнее, чем в ЕС, и центральный банк будет более осторожен в снижении ставок. Мы ожидаем, что после небольшой коррекции фунт продолжит укрепляться к доллару до уровня 1.33 к концу года.

Российский рынок в августе 2024

в августе 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в августе 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций рухнул в августе на 12% по индексу Мосбиржи и на 14% по РТС на фоне ожиданий дальнейшего повышения ставки ЦБ и плохих результатов экспортеров.

- Лидерами падения были металлургические компании (-15–20%) на фоне плохих результатов и акции растущих компаний с высоким уровнем долга, акции OZON потеряли 25%.

- Слабые результаты экспортеров были связаны с ростом издержек на фоне замедления роста выручки из-за санкций, кроме того, резко выросли расходы по процентам.

- Более защищенными оказались бумаги Сбербанка и Лукойла, последний имеет избыток денежных средств и даже выигрывает от высоких ставок.

- Из-за ускорения инфляции летом аналитики ждут повышения ставки ЦБ до 20% на заседании 13 сентября. Мы считаем, что ставку повышать не будут, но ЦБ может ввести увеличение нормы резервирования для банков, чтобы снизить рентабельность кредитования. В этом случае можно ожидать краткосрочного роста акций.

- Курс рубля к доллару и юаню испытывает очень высокую волатильность в пределах 2–3% в день, что связано с отсутствием единого рынка и разной стоимостью валюты в зависимости от источников ее происхождения.

- По итогам месяца официальный курс упал на 5%, мы связываем это движение с завышенным курсом в предыдущие месяцы из-за проблем с расчетами. Основной тренд на снижение рубля остается неизменным и реализуется по мере восстановления импорта и снижения выручки от экспорта сырья из-за санкций.