Ежемесячный обзор рынков — Август 2023

Главные события на рынках в августе 2023

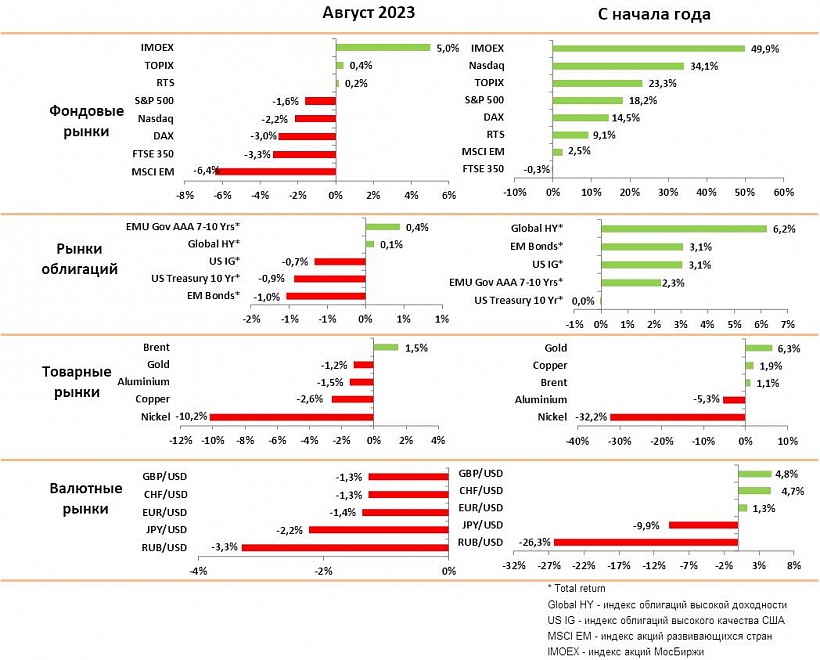

В августе практически во всех классах активов прошла коррекция, инвесторы фиксировали прибыль прошлых месяцев. Индексы акций снизились на 2–3%, цены облигаций потеряли около 1%.

Основным поводом для коррекции было ожидание новой волны ускорения инфляции после 20% роста цен на нефть за последние три месяца. Инфляция за июль в ЕС действительно оказалась выше ожиданий, инфляция в США прекратила снижение.

Центральные банки также сохраняют умеренно жесткую политику, ЕЦБ продолжает повышение ставок, аналитики также допускают повышение ставок до 5.75% в США в ноябре.

На этом фоне достаточно сильно падали цены на длинные гособлигации, а доходность по 10–летним бумагам доходила до рекордного уровня в 4.4%.

Экономические данные за июль и август показывают сохранение негативной динамики в промышленности по всему миру. Сектор услуг, который поддерживал рост в развитых странах, начал замедляться в августе. В Китае экономика остается в стагнации на фоне снижения потребительских цен, что повышает риски структурных проблем с ростом в этой стране.

Режим замедления роста в развитых странах на фоне некоторого ускорения инфляции негативен для цен облигаций, но может быть позитивным для рынков сырья и акций добывающих компаний.

Цена нефти выросла в августе на 1.5% до уровня почти $90 по Брент на фоне стабильного спроса и неспособности США и других развитых стран нарастить производство. ОПЕК и Россия по–прежнему нацелены на некоторое снижение производства, что должно привести к более высоким ценам до конца года.

Золото незначительно снизилось за месяц на 1.5% до уровня $1940 за унцию. Мы считаем, что на горизонте нескольких месяцев золото останется в диапазоне $1900–2000 за унцию. Прогноз на следующий год позитивен, поэтому мы рекомендуем постепенно наращивать долю золота в портфеля на коррекциях.

Рынки акций США и ЕС, на наш взгляд, достаточно дорогие и не закладывают сценарий новой волны замедления экономики в конце года. Рецессии в этом году удалось избежать благодаря избытку ликвидности у компаний и населения. Однако, негативный эффект от роста ставок нарастает и ведет к замедлению потребления и роста экономики в ближайшее полугодие.

В целом, мы рекомендуем по–прежнему держать повышенную долю в фондах денежного рынка или UST bills и сократить долю корпоративных облигаций, премия за риск по которым слишком низкая для текущих прогнозов по экономике. На рынке акций мы ожидаем бокового тренда до конца осени.

Рынки акций в августе 2023

- Индексы акций США снизились в пределах 1.5–2% в августе в рамках фиксации прибыли после нескольких месяцев непрерывного роста. Немецкий DAX потерял 3%, Рынок Китая упал на 8%.

- Результаты компаний за 2 квартал 2023 г. были в целом позитивными и превысили прогнозы аналитиков. Особенно это касалось компаний в ИТ, которые смогли оперативно сократить издержки и получить ряд преимуществ за счет поэтапного внедрения ИИ.

- Вместе с тем, рынок остается достаточно дорогим при P/E 20х, что выглядит сильно завышенным уровнем при текущих высоких процентных ставках.

- Сравнение оценки акций и облигаций в США и ЕС показывает, что премия за риск по акциям находится на рекордно низком уровне, а облигации максимально недооценены по сравнению с акциями.

- Судя по оценке индексов, инвесторы в акции ожидают ускорения роста экономики в следующем году, в то время как экономисты говорят, что рост ВВП в США в 4 квартале 2023 г. и 1 квартале 2024 г. будет близок к нулю.

- Мы считаем, что в конце года начнет проявляться эффект роста стоимости денег, поэтому ждем замедления роста ВВП в США на фоне некоторого ускорения инфляции.

- При таком режиме мы отдаем предпочтение нефтяным и нефтесервисным компаниям. Они выигрывают от намечающегося дефицита нефти и повышенной инфляции. В ИТ-секторе нам нравятся Google, Amazon, Microsoft – они выигрывают от восстановления рынка рекламы и внедрения ИИ в свои продукты.

- На рынке ЕС наблюдается максимальный разрыв между ростом индексов акций, и падением ВВП на фоне роста стоимости денег. Мы рекомендуем держать минимальную долю в европейских акциях.

- Рынок Китая падал после очередной слабой статистики, которая показала дальнейшее снижение производства и потребления. Стимулирование экономики носит очень эпизодический характер и не решает главных проблем на рынке недвижимости.

- Вместе с тем, мы не разделяем мнение экономистов, что Китай исчерпал драйверы роста и входит в многолетнюю стагнацию. У страны огромный внутренний рынок и большие возможности для развития технологий. Мы рекомендуем держать позиции в Китае в ожидании более активных стимулов от правительства.

Рынки облигаций в августе 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций потеряли около 1% в августе на фоне достаточно сильного падения цен длинных гособлигаций.

- Причиной продаж стали ожидания некоторого ускорения инфляции в ближайшие месяцы на фоне роста цен на нефть и продукты питания. Кроме того, аналитики начали закладывать вероятность повышения ставок в США до 5.75% в ноябре.

- Предполагается, что глава ФРС хочет максимально поднять ставки в этом году, чтобы иметь резерв для их понижения в течение предвыборного 2024 года, когда максимально возрастет политические давление на него.

- Инфляция в США упала до 3.2% в июле, но базовая инфляция остается высокой на уровне 4.7%. Кроме того, основные составляющие, связанные с услугами и рынком недвижимости не падают.

- Цены корпоративных облигаций оставались стабильными, премия по кредитному риску продолжала снижение. На наш взгляд, премия за риск по корпоративному долгу стала слишком низкой, что сильно ограничивает рост цен.

- С другой стороны, в течение ближайших 6 месяцев многим компаниям надо будет рефинансировать долги и им придется предложить достаточно высокую премию, чтобы привлечь инвесторов, которые сейчас могут получать 5.5% без всякого риска.

- Мы рекомендуем снизить долю облигаций с низкими рейтингами, а также в целом держать низкую дюрацию по портфелю в ожидании роста премии за риск.

- Фонды денежного рынка и короткие гособлигации будут отличным активом на горизонте ближайшего полугодия, пока не сменится тренд процентных ставок в США.

Товарные рынки в августе 2023

- Цены на сырье, за исключением нефти, снизились в августе, но в целом остаются в рамках бокового тренда.

- Промышленное производство и импорт Китая продолжают снижаться и это главная причина стагнации на сырьевых рынках.

- Цены на нефть выросли на 1.5% и приблизились к $90 по Брент. Прогноз спроса по нефти на этот год продолжает повышаться за счет восстановления трафика в Китае. При этом США и ЕС не могут нарастить производства из-за отсутствия инвестиций в добычу в течение нескольких лет.

- Россия готова дальше снижать производство, Саудовская Аравия не планирует увеличения до конца года.

- Потенциальным риском для цены может быть сделка США с Ираном, в ходе которой будет снята часть ограничений на экспорт. Однако, по оценкам аналитиков, у Ирана нет свободных мощностей, и потребуется большое время для увеличения экспорта.

- Исходя из этих оценок, на рынке нефти может возникнуть дефицит уже в этом году. Мы считаем, что цены будут в диапазоне $90-100 в четвертом квартале.

- Цены золота незначительно снизились в августе на фоне роста доллара и доходности по гособлигациям. На наш взгляд, золото останется в широком диапазоне в пределах $1900-2000 за унцию в ближайшие месяцы и будет следовать вслед за курсом доллара.

- Более долгосрочный прогноз – позитивный, смена риторики ФРС на более умеренную в начале следующего года запустит новый тренд как рост золота.

Валютные рынки в августе 2023

На графике — Индекс изменения курсов валют к доллару

- Курс доллара к корзине валют вырос в августе на 2% на фоне риска еще одного повышения ставок в США в ноябре. С начала года курс доллара находится в боковом тренде и колеблется в пределах 4%, в зависимости от изменений в прогнозах по ставкам в ключевых экономиках.

- При текущем спокойном состоянии рынков, должен быть тренд на плавное ослабление доллара, так как цикл повышения ставок в США закончен, а в ЕС и Британии будет продолжаться из-за более активной борьбы с инфляцией.

- Курс евро к доллару упал на 1.3% до уровня 1.08. Данные по инфляции в Германии и Франции были выше прогнозов, при этом экономический рост в ЕС практически отсутствует. ЕЦБ намерен и дальше повышать ставки, поэтому мы ожидаем, что курс евро вернется в к уровню 1.12.

- Фунт снизился к доллару на 1.3% и практически не изменился к Евро. Фунт был несколько перегрет на ожиданиях быстрого повышения ставок в Великобритании. Мы ожидаем умеренного снижения до уровня 1.24.

- Йена упала к доллару на 2.2%. Вопреки ожиданиям аналитиков, что отмена контроля за доходностью гособлигаций приведет к перетоку средств из США в Японию, пока этого не происходит. Однако, мы считаем, что эти ожидания правильные, так как для японских банков доходность в долларах с учетом хеджирования приближается к доходности в локальной валюте. Мы ждем роста йены до конца года.

Российский рынок в августе 2023

в августе 2023")

На графике: Динамика рубля и нефти Brent (%)

в августе 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос в августе на 5% по индексу Мосбиржи и на 0.5% по РТС.

- Лидерами роста остаются компании, которые планируют смену юрисдикции OZON (+18%), X5 (+10%). Также на 10–15% выросли акции нефтяных компаний на фоне падения рубля.

- Цены на ОФЗ снизились в переделах 1%, так как аналитики ожидают, что ставки либо останутся на текущих уровнях, либо еще будут расти из-за ускорения инфляции.

- По мнению ЦБ, экономика сейчас находится в состоянии перегрева из-за избыточного роста кредитов населению и падения безработицы. С учетом роста цен на импортные товары, это приведет к росту инфляции.

- Решение по резкому повышению ставки сразу на 3.5% до 12% как раз было необходимо, чтобы не допустить дальнейшего перегрева. Эффект на курс рубля от этого решения был временным и продлился всего неделю.

- Рубль снизился к доллару на 4% за месяц, хотя доходил в середине месяца до 100 USDRUB. Столь резкое падение явно начинает беспокоить денежные власти, но у ЦБ нет надежных инструментов для стабилизации курса.

- ЦБ, скорее всего, будет косвенно ограничивать вывод капитала из страны в любых валютах, включая рубли, вводя ограничения для банков. Мы считаем, что это позволит удержать курс в диапазоне 95–100 до конца года.

- Одной из причин снижения рубля является высокая доля экспорта нефти в индийских рупиях и других неликвидных валютах, что сокращает реальное предложение конвертируемой валюты на российском рынке.