Ежемесячный обзор рынков — август 2022

На графике: динамика основных классов активов

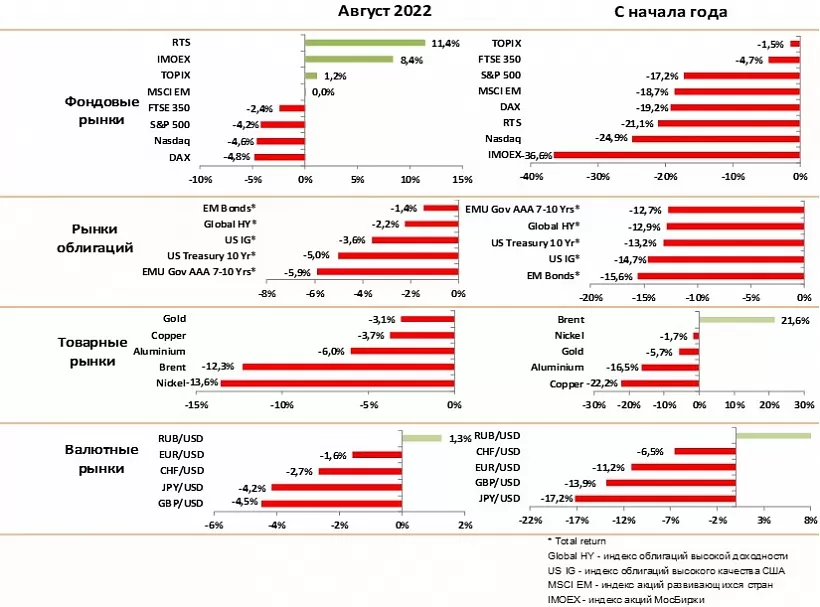

Главные события на рынках в августе 2022

В августе практически все классы активов снижались на фоне заявлений центральных банков о сохранении жесткой денежной политики

Индексы акций упали на 4–5% за месяц, цены на облигации снизились на 2–5% в зависимости от качества и сроков до погашения.

Главным движущим фактором для рынков остается инфляция, которая не замедляется, что вынуждает центральные банки агрессивно поднимать ставки даже с риском глобальной рецессии.

Инфляция в США снизилась с 8.7% до 8.5% в июле за счет падения цен на бензин, однако другие компоненты потребительской корзины не замедляются, поэтому рынок ожидает, что ФРС поднимет ставки на 0.75% в сентябре и продолжит повышение до 3,8% к середине следующего года,

Инфляция в Европе продолжает ускоряться на фоне роста цен на газ, что вынудит ЕЦБ поднять ставку сразу на 0.75% в сентябре.

Экономические данные в США и Европе продолжают ухудшаться, банк Англии уже официально ожидает рецессию в стране в 4 квартале.

Текущие оценки рынка акций США с P/E 2023 года на уровне 17-х слишком высоки и не закладывают ни рецессии, ни дальнейшего повышения ставок. Мы ожидаем дальнейшего снижения акций в пределах 12–15%

Индексы корпоративных облигаций снизились на 2–4% в августе в основном в связи с ростом доходности государственных облигаций в США и ЕС, премия за риск еще не достигла предыдущих максимумов июня, поэтому увеличивать позиции в корпоративных облигациях еще рано.

Доходность 10-летних облигаций США в течение августа превысила 3% и мы ожидаем, что она может достичь 3,5% до конца года. Это хороший уровень для покупки длинных облигаций, так как на горизонте нескольких кварталов мы ожидаем снижение доходности на фоне рецессии в экономике.

Цена на нефть упала на 12% на фоне планов введения потолка цен для экспорта из России и ожиданий снижения спроса. На наш взгляд на рынке нефти сохраняется структурный дефицит, поэтому мы ждем, что цены останутся в диапазоне $85-100 по Брент в течение длительного времени.

Цена золота упала на 3% на фоне роста процентных ставок и курса доллара и достигла важного уровня в $1700. Мы ожидаем, краткосрочного роста с этих уровней, однако долгосрочный тренд роста начнется не ранее следующего года, когда ФРС перейдет к снижению ставок

В целом мы рекомендуем держать высокую долю активов на краткосрочных депозитах и поэтапно наращивать долю длинных гособлигаций в ожидании дальнейшего замедления глобальной экономики.

Рынки акций в августе 2022

- Краткосрочное ралли июля сменилось быстрым падением рынков в августе, как только глава ФРС подтвердил сохранение жесткой политики повышения ставок. Индексы в США упали на 4% в ЕС на 5%.

- В целом рынки акций остаются в рамках долгосрочного тренда на снижение. Смена тренда станет возможной только после значительного замедления инфляции, что позволит центральным банкам перенести фокус на борьбу с замедлением экономики и начать снижение ставок.

- Мы считаем, что такой переход к стимулированию возможен не ранее середины следующего года, до тех пор акции останутся либо в стагнации, либо на падающем тренде.

- В августе лидерами роста были сырьевые акции, лидерам падения технологические – это классический сигнал, что инвесторы делают ставку на сохранение высокой инфляции.

- Консенсус прогноз аналитиков по индексу S&P500 на конец года 4300 (+7% с текущих уровней). Однако мы ожидаем, что оценки будут снижаться, так как компании в США продолжают снижать прогнозы прибыли на фоне роста издержек и сокращения маржи.

- При текущей оценке в P/E 17x индекс акций должен снизиться еще на 12-15% чтобы заложить риск рецессии и текущие прогнозы по повышению ставок.

- Индексы развивающихся стран не падали в августе благодаря стабилизации рынка акций в Китае.

- Экономика Китая продолжает стагнировать на фоне ковидных ограничений и кредитного кризиса у девелоперов. Однако эти риски уже в целом заложены в котировках крупнейших компаний и рынок показывает очень слабый тренд на восстановление.

- Европейские рынки акций остаются на тренде снижения, за исключением отдельных компаний-экспортеров, которые выигрывают от снижения Евро и имеют низкую зависимость от цен на сырье. В основном это компании премиального сегмента (Hermes, LVMH), которые показывают рекордные темпы роста выручки.

- В целом мы рекомендуем сохранять низкую долю акций и использовать рост рынков для сокращения позиций.

Рынки облигаций в августе 2022

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Цены на всех рынках облигаций падали в августе и вернулись к уровням предыдущего минимума июня. Падение индексов составило 2–4% в зависимости от качества и срока.

- Больше всего упали длинные корпоративные облигации из-за роста доходности гособлигаций.

- Падение рынков было вызвано пересмотром ожиданий по росту ставок после жестких выступлений ФРС и ЕЦБ. Сейчас аналитики ждут повышение на 0.75% в сентябре и стабильный рост ставок до 3.8–3.9% в середине 2023 года.

- Прогнозы по инфляции также ухудшились, аналитики ждут сохранение высокой инфляции на более долгий срок. В 3 квартале прогноз инфляции на уровне 8.3% в 4 квартале на уровне 7.3%

- В июле замедление инфляции было связано в основном с падением цен на бензин, остальные составляющие (расходы на недвижимость, услуги, итд) не замедляются, что увеличивает инфляционные риски.

- Одной из причин сохранения инфляции ФРС называет сильный рынок труда, что поддерживает экономический рост и дает ФРС аргументы для более активного повышения ставок.

- Кривая доходности в США и ЕС остается сильно инвертированной (длинные ставки ниже коротких), это один из самых надежных сигналов дальнейшего замедления экономики. Такое положение кривой останется до момента, когда ФРС перейдет к снижению ставок, что по видимости случится не ранее середины 2023.

- Исходя из текущего прогноза максимальной ставки ФРС в 3.8% и инверсии кривой, мы ожидаем, что уровень в 3.5% по 10-летним облигациям ФРС не будет превышен.

- Исторически резкий рост инфляции и ставок всегда приводил к рецессии и длительной стагнации экономики. Поэтому мы рекомендуем постепенно наращивать длинные гособлигации США на уровнях близких к 3.5%, их цена будет максимально расти в период рецессии.

- Доходности многих корпоративных облигаций среднего качества (рейтинг ВВ) приблизились к 7–8% и стали привлекательными. Тем не менее, индексы еще могут снизиться, поэтому еще рано увеличивать долю корпоративного долга в портфелях.

Товарные рынки в августе 2022

- Цены на все сырьевые товары падали в августе, так как инвесторы все больше делают ставку на рецессию и сокращение спроса. Также на сырьевые товары негативно влияет укрепление доллара и стагнация в Китае

- Цена нефти упала на 12% в августе до $95 по Брент. Причинами падения было обсуждение введения потолка цен для экспорта нефти из России и возможная ядерная сделка с Ираном, которая увеличит экспорт нефти.

- Ограничение цен для России скорее всего приведет к перераспределению экспортных потоков и увеличит прибыль трейдеров и НПЗ в Индии и Китае, но не улучшит общий баланс спроса и предложения.

- Мы считаем, что высокие цены в первую очередь связаны с «зеленой политикой» и отсутствием инвестиций в добычу. Эта проблема носит структурный характер и не решится за несколько месяцев. Поэтому мы ожидаем, что цена нефти останется в диапазоне $80-100 долгое время.

- Цены на золото снизились на 3% до важного технического уровня в $1700, который становился уровнем поддержи несколько раз с 2021 года. С этого уровня возможен краткосрочный рост, однако делать ставку на длинный тренд преждевременно.

- Для наращивания позиций в золоте необходим разворот на ослабление доллара и прекращение роста процентных ставок. И то и другое возможно не раньше 2023 года.

- На рынках сырья мы отдаем предпочтение урану и литию. Спрос на них будет расти в связи с активным переходом на альтернативную энергетику. Например, в августе США приняли программу стимулирования альтернативной энергетики, которая в несколько раз увеличивают размер рынка хранения энергии, что должно ускорить спрос на промышленные аккумуляторы.

Валютные рынки в августе 2022

На графике — Индекс изменения курсов валют к доллару

- В августе курс доллара к корзине валют DXY укрепился на 4% и поставил новый максимум с 2001 года. Основной причиной укрепления доллара является бегство от рискованных активов и ожидание дальнейшего повышения ставок в США.

- Мы считаем, что тренд на укрепление доллара продолжится.

- Курс Евро снизился к доллару на 1.6% и балансирует вокруг уровня 1 EURUSD. Это важный технический и психологический уровень для удержания которого ЕЦБ предпринимает особые усилия.

- В частности, ЕЦБ готов к повышению ставок на 0.75% для сохранения текущей разницы в процентных ставках с США. Также ЕЦБ начал активно поддерживать долги Италии и других слабых стран в ЕС, чтобы не допустить их падения и активного выхода инвесторов из европейского долга.

- Экономические факторы пока говорят в пользу дальнейшего падения Евро. Удержать текущие уровни получится только в случае хороших данных по инфляции в США 13 сентября.

- Фунт упал к доллару на 4.5% и ослаб к Евро на фоне заявлений банка Англии об ожиданиях экономической рецессии в Британии в 4 квартале. В связи с этим регулятор может перейти к менее жесткой политике, но продолжит повышать ставки. Мы ожидаем дальнейшего снижения фунта к доллару.

Российский рынок в августе 2022

в августе 2022")

На графике: Динамика рубля и нефти Brent (%)

в августе 2022")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос на 8.5% по индексу Мосбиржи и 11,5% по РТС.

- Лидером роста были акции Газпрома (+35%), совет директоров, которого рекомендовал выплатить дивиденды за 1 полугодие. Это решение еще должны утвердить акционеры 30 сентября (в лице правительства), поэтому позитивная реакция рынка пока преждевременна.

- Рост акций других нефтяных компаний и Сбербанка на ожиданиях дивидендов также выглядит краткосрочной спекуляцией

- Рост акций ИТ компаний (ОЗОН, Яндекс) более чем на 20% более обоснован так как компании показали рекордный рост выручки от онлайн ритейла и улучшение рентабельности.

- Минфин планирует в сентябре возобновить бюджетное правило и начать покупку у экспортеров юаней. Кроме того, планируется выпуск гособлигаций в юанях. Это создаст рыночные механизмы для ослабления рубля.

- В июле в России вновь была зафиксирована дефляция в 0.4% на фоне стабильного курса рубля и падения ВВП в 4.3% годовых. Дефляция вызвана падением импорта и потребления населения.

- Замедление экономики в 2022 году меньше, чем ожидали аналитики, благодаря отсутствию санкций против экспорта нефти и газа. Однако мы ожидаем, что падение будет долгосрочным и ВВП упадет в 2023 году на 2–3%

- Рубль укрепился к доллару на 1,3% в августе на фоне отсутствия спроса на доллары со стороны импортеров и населения. Мы считаем, что правительство заинтересовано в ослаблении рубля до уровня 70 за доллар и будет предпринимать усилия для достижения этого уровня.