Ежемесячный обзор рынков — Апрель 2024

Главные события на рынках в апреле 2024

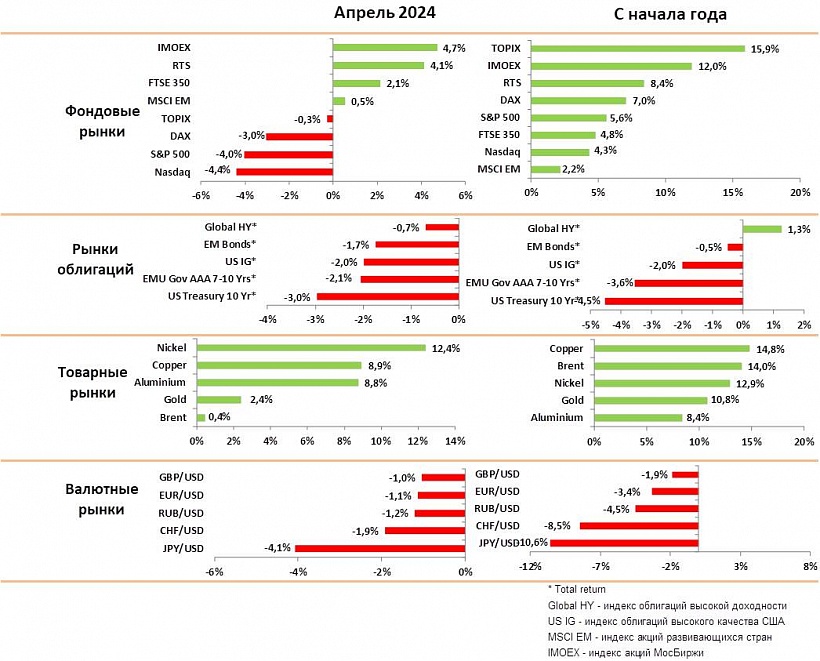

В апреле падали цены и на рынках акций, и на рынках облигаций на фоне резкого обострения отношений между Ираном и Израилем. Индексы акций США и ЕС потеряли за месяц 3–5%, цены на гособлигации упали на 2–3%.

Конфликт Иран-Израиль, в рамках ожиданий большинства аналитиков, удалось свести к ограниченному обмену ударами с минимальными жертвами. Это привело к некоторой коррекции цен на золото и нефть из-за снижения премии за риск, заложенной в эти активы, а также помогло стабилизировать рынки акций к концу месяца.

Экономическая статистика указывает на сохранение стабильного роста ВВП в США на уровне 2,5% и выхода из рецессии в ЕС при ожидаемых темпах роста ВВП в Германии на уровне 0,5% в этом году. Экономика Китая также показывает медленный выход из затяжной стагнации. Это создает хорошую поддержку для рынков акций.

Результаты компаний США за первый квартал показывают смешанную динамику. Хорошо отчитываются ИТ компании с большой долей бизнеса, связанного с ИИ (облачные сервисы, реклама, чипы). Компании, зависящие от потребительского спроса, напротив, показывают замедление роста.

В целом, рынок акций после коррекции апреля выглядит справедливо оцененным, и наша оценка потенциала роста до конца года не превышает 5%–7%. Мы считаем, что индексы акций до осени будут в боковом тренде на фоне высоких политических рисков и сохранения жесткой политики ФРС. Из отдельных секторов нам по-прежнему нравятся производители золота и добывающие компании.

Цены на облигации падали в апреле на фоне некоторого ускорения инфляции в США и ожиданий сохранения текущих ставок до конца года. Кроме того, перед выборами и в ожидании рекордных размещений госдолга, в СМИ нагнетается тезис о проблемах с обслуживанием долга США.

Мы считаем, что страхи по поводу госдолга преувеличены и связаны с предвыборной борьбой. Из-за них мы допускаем краткосрочный рост доходности 10-летних облигаций до 5%, что станет хорошей точкой для увеличения позиций в этих бумагах.

Цены на все сырьевые товары активно росли в течение месяца на спекулятивных покупках для хеджирования риска серьезного конфликта с Ираном и потенциального блокирования части торговых путей на Ближнем Востоке. Так как реализуется явно умеренный сценарий, цена нефти вернулась к первоначальным уровням к концу месяца.

Золото также снизилось к концу месяца, но остается в рамках сильного восходящего тренда, который поддерживается активными покупками центральных банков. Мы ожидаем, что аналитики будут повышать свои прогнозы по золоту на фоне роста политических рисков, что окажет дополнительную поддержку для акций производителей золота.

В целом, мы рекомендуем по-прежнему поддерживать повышенную долю в фондах денежного рынка и увеличивать долю золота. На коррекциях мы рекомендуем постепенно увеличивать долю длинных гособлигаций за счет сокращения доли корпоративных облигаций, которые, на наш взгляд, закладывают слишком низкие кредитные риски.

Рынки акций в апреле 2024

- В апреле падали индексы акций США и ЕС, но росли рынки развивающихся стран. Индексы США упали на 4%, индекс DAX на 3%, индексы Китая выросли на 4%.

- Причиной коррекции в США был перегрев рынка в ИТ сегменте и рост политических рисков в связи с конфликтом Иран-Израиль. Мы считаем, что индексы США до осени будут находиться в боковом тренде в пределах 5000-5300 по индексу S&P500.

- При отсутствии тренда на первый план выходит выбор отдельных секторов. Мы видим потенциал роста в акциях сырьевых компаний и производителей золота.

- Мы считаем, что восстановление Китая на фоне массовой программы перевооружения в ЕС развернет нисходящий тренд в промышленности, что в свою очередь приведет к росту цен на металлы и сырье.

- В ИТ сегменте очень хорошо отчитались компании с высокой долей бизнеса, связанного с ИИ и облачными технологиями (Google, Amazon, Microsoft). Apple испытывает проблемы из-за постепенной потери рынка в Китае и снижения потребительского спроса в США.

- Тем не менее, на горизонте года мы ожидаем перехода на новое поколение мобильных телефонов с элементами ИИ, поэтому рекомендуем покупать на коррекциях акции Samsung и Apple.

- На рынке акций Китая, наконец начался устойчивый тренд на фоне улучшения экономической статистики и повышения прогнозов по рынку со стороны инвестбанков. Мы считаем, что этот тренд продолжится до осени, поэтому рекомендуем увеличить долю Китая в портфелях.

- В Китае мы отдаем предпочтение локальным брендам, которые наращивают долю (Xiaomi, Antasport, PDD) а также индексам с высокой долей потребительских компаний (CHIQ).

- Мы по-прежнему сохраняем позитивный взгляд на цены урана и акций производителей. На этом рынке идет серьезный передел в связи с санкциями США против России, и многие производители будут вынуждены начать покупки на очень узком спотовом рынке, что приведет к дальнейшему росту цен.

- В целом, ситуация для рынков акций остается достаточно позитивной благодаря стабильному росту в США и ускорению экономики в ЕС и Китае. Однако оценка рынков уже достаточно высока, и впереди период высокой политической нестабильности перед выборами. Мы рекомендуем пока не наращивать долю акций и ждать более привлекательных уровней.

Рынки облигаций в апреле 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Цены на индексы гособлигаций упали на 1–2% в апреле на фоне некоторого ускорения инфляции и пересмотра прогнозов по понижению ставок.

- Данные по инфляции в США показывают небольшое ускорение в течение последних 2–3 месяцев, инфляция в ЕС также перестала замедляться. Это связано со скачком цен на нефть и сохранением роста цен на жилье и услуги.

- Рынок труда в США также остается очень сильным с рекордно низким уровнем безработицы.

- На этом фоне аналитики теперь ждут только 2 понижения ставок в этом году до уровня 4,75% к концу года.

- Мы считаем, что доходность 10-летних облигаций США может краткосрочно дойти до 5% на фоне ожидаемых рекордных размещений и опасений ускорения инфляции. Это будет хорошим уровнем для наращивания позиций, так как мы считаем, что справедливый уровень ставок не выше 4%.

- Индексы корпоративных облигаций среднего качества практически не корректировались и по-прежнему закладывают оптимистичные сценарии. Мы не видим роста дефолтов компаний, однако нас смущает рекордно низкая премия за кредитный риск, заложенная в цену корпоративного долга.

- Мы считаем, что истерика в СМИ по поводу проблем с госдолгом США связана с предвыборной кампанией и переоценивает риски. Более половины госдолга представлено краткосрочными облигациями, стоимость обслуживания которых будет снижаться по мере понижения ставок.

- Мы рекомендуем постепенно сокращать долю облигаций среднего и низкого качества и наращивать долю длинных гособлигаций.

Товарные рынки в апреле 2024

- Цены на основные промышленные товары продолжили рост в апреле на фоне улучшения экономики в ЕС и Китае. Кроме того, трейдеры увеличивали покупки в ожидании проблем с логистикой из-за военного конфликта на Ближнем Востоке.

- Цены на большинство металлов выросли на 8–10% в течение месяца.

- Цены на нефть достигали уровня в $90 Брент в преддверии атаки Ирана по Израилю, но упали к концу месяца, когда стало очевидно, что конфликт будет иметь очень ограниченный характер.

- Мы считаем, что после краткосрочной коррекции цены снова вернутся в диапазон вблизи $90, так как долгосрочные факторы, такие как недостаток инвестиций в добычу и отсутствие роста производства в США продолжают поддерживать рост цен.

- Золото активно росло с марта 2024 из-за активных покупок со стороны центральных банков и хеджирования политических рисков. Мы допускаем краткосрочную коррекцию до уровня $2100–2200 и рекомендуем наращивать позиции в золоте.

- Инвестиционные банки начали повышать прогнозы по ценам золота (GS поднял прогноз до $2700) на ожиданиях роста политических рисков перед волной выборов по всему миру во второй половине года.

- Кроме того, начало понижения ставок (мы ожидаем в ноябре) всегда запускало тренд роста золота.

Валютные рынки в апреле 2024

На графике — Индекс изменения курсов валют к доллару

- В апреле индекс доллара к корзине валют DXY вырос на 1,7% на фоне бегства от риска на фоне конфликта на Ближнем Востоке. Мы ожидаем незначительной коррекции доллара в ближайшие месяцы, но в целом курс останется в рамках бокового тренда.

- На рынке сейчас слишком много факторов неопределенности, поэтому формирование стабильного тренда маловероятно. В первую очередь это неопределенность с трендом замедления инфляции и высокие политические риски перед периодом выборов в США и ЕС.

- Курс Евро снизился к доллару на 1,1%, на политических рисках, но в целом остается в рамках широкого диапазона 1,08–1,11. Мы ожидаем незначительного укрепления Евро в течение месяца. Решение ЕЦБ по снижению ставок, скорее всего, будет отложено на фоне более высокой, чем ожидалось инфляции, что ограничит потенциал роста Евро.

- Курс фунта снизился к доллару на 1,1% в рамках общего тренда по бегству от рисков. Мы считаем, что курс останется в диапазоне 1,24–1,28 до решения по ставкам в США.

- Йена упала к доллару на 4% в апреле и достигала исторического минимума в 160 на фоне сохранения политики нулевых процентных ставок. Банк Японии проводит активные интервенции для защиты курса.

- В случае, если Банк Японии будет вынужден прекратить поддержку, можно ожидать ситуацию, сходную с Англией в сентябре 2022 года. Произойдет одновременное падение цен на гособлигации и курса йены, что может вызвать коррекцию цен и на других облигационных рынках, так как хедж фонды будут вынуждены сокращать все свои позиции.

Российский рынок в апреле 2024

в апреле 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в апреле 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос в апреле на 4% по индексам РТС и Мосбиржи. Лидерами роста были дивидендные бумаги (Лукойл, Татнефть, МТС) на ожиданиях объявления размера дивидендов. На 10% выросли акции Полюса вместе с ростом цен на золото.

- Мы сохраняем позитивный взгляд на рынок акций и ожидаем опережающего роста индексов в следующие 2–3 месяца перед началом дивидендного сезона.

- На рост индекса будет негативно влиять динамика акций Газпрома, после того, как компания показала убыток за 2023 год и резкий рост долга на 1,6 трл руб. Мы рекомендуем формировать портфели из отдельных бумаг, наши лидеры Сбер, Лукойл, МТС, Яндекс, Озон.

- ЦБ оставил ставку без изменений на уровне 16% и дал сигнал, что понижения в ближайшие месяцы не предвидится. Мы пока сохраняем прогноз по снижению ставки до 14% к концу года. Дефицит бюджета в 2024 судя по всему будет ниже ожиданий, что снижает необходимость ограничения денежной массы со стороны ЦБ.

- Цены на ОФЗ снизились в апреле на фоне более жесткой, чем ожидалось политики ЦБ. Доходность коротких ОФЗ выросла до 15%, длинных до 14%. Это создает некоторый потенциал роста цены облигаций во второй половине года, если ЦБ все-таки начнет понижение ставок.

- В течение месяца курс рубля к доллару падал на 2,5%, но в итоге вернулся на уровень 92 к концу месяца. Рубль не укрепился на фоне значительного роста цен на нефть в 1 квартале, что подтверждает наш прогноз об ограничении притока валюты в страну. Мы сохраняем прогноз плавного ослабления рубля до уровня 105 к концу года.