Ежемесячный обзор рынков — Апрель 2023

Главные события на рынках в апреле 2023

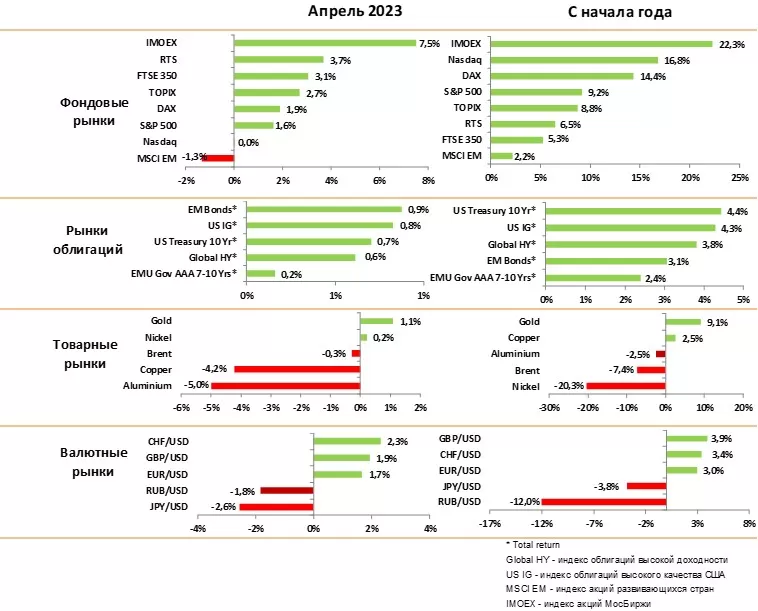

В апреле основные индексы акций и облигаций изменились незначительно, так как инвесторы пытаются оценить степень замедления экономики США и размер проблем в банках.

В США экономика за первый квартал выросла всего на 1,1%, что существенно ниже ожиданий, но рынок труда остается сильным, поэтому замедление экономики может быть умеренным и краткосрочным. Мы ожидаем, что рост ВВП во 2–3 кварталах будет близок к нулю, затем начнется восстановление.

Мы ожидаем, что после повышения ставки в мае до 5%, ФРС будет выдерживать паузу, как минимум, до четвертого квартала, так как базовая инфляция остается на высоком уровне и замедляется слишком медленно.

Комбинация замедления экономики на фоне высоких ставок максимально негативна для рынков акций.

Отчетность компаний выходит лучше ожиданий аналитиков, особенно в крупных ИТ компаниях, которые оперативно сократили издержки и получили дополнительный драйвер роста в ИИ.

Проблемы в банковском секторе США пока носят локальный характер, однако они указывают, что рост ставок дошел до реальной экономики и впереди период проблем с кредитным качеством. Мы допускаем банкротство нескольких мелких банков, но не ждем кризиса.

Индексы акций закладывают слишком позитивные сценарии, и мы по-прежнему не видим потенциала роста на ближайшие 1–2 квартала.

Возможные проблемы с поднятием размера госдолга в США в ближайшие 2–3 месяца могут стать поводом для коррекции индексов акций в пределах 10%.

Цена нефти практически не изменилась за месяц, несмотря на неожиданное решение ОПЕК о сокращении поставок. Мы сохраняем позитивный прогноз по нефти в ожидании роста спроса со стороны Китая на фоне умеренной рецессии в США.

Золото выросло за месяц лишь на 1% на фоне отсутствия серьезных проблем у банков и сохранения жесткой политики ФРС. Мы ожидаем краткосрочного снижения золота, но рекомендуем наращивать позиции, так как ожидаем, что цена может быть 2300–2400 до конца года.

В целом, мы рекомендуем поддерживать повышенную долю ликвидности в ожидании снижения индексов акций и корпоративных облигаций. Мы рекомендуем поэтапно увеличивать длинные гособлигации и золото в качестве защиты от риска глубокой рецессии и ставку на переход центральных банков к стимулированию во второй половине года.

Рынки акций в апреле 2023

- Индексы акций выросли на 0–2% в апреле. Лидером роста были европейские индексы на фоне стабильности банковских акций и опережающего роста компаний премиальных брендов. Индекс S&P500 вырос на 1,5%, Nasdaq на 0,5%.

- Крупнейшие коммерческие банки США отчитались за первый квартал хорошо, таким образом, проблемы есть только у региональных банков.

- Банки продолжают ужесточать требования к выдаче кредитов, что неминуемо приведет к дальнейшему замедлению экономики и нарастанию проблем у наиболее закредитованных компаний.

- Крупнейшие ИТ компании отчитались лучше ожиданий и показали стабильный рост акций. В основном благодаря ИТ широкие индексы акций показывают стабильность и имеют завышенную рыночную оценку.

- Новым долгосрочным трендом является массовое внедрение ИИ, поэтому акции лидеров в этом сегменте (Microsoft, NVIDIA, Google) будут расти быстрее рынка в целом и показывать стабильность даже в случае больших падений индексов.

- Потребительские компании с сильными брендами (Nike, Pepsi, LVMH, Hermes) дают очень хорошую отчетность и показывают способность увеличивать цены гораздо быстрее инфляции. Косвенно это также указывает, что потребители пока не испытывают финансовых проблем.

- Мы ожидаем что экономика США продолжит замедление и покажет рост ВВП во втором квартале вблизи нуля, при этом ФРС сохранит жесткую политику. Такая комбинация негативна для рынков акций, и мы ожидаем снижения индексов до 10% на горизонте 2–3 месяцев.

- Крупнейшие инвестбанки оценивают индекс S&P500 в пределах 4000–4200 пунктов на конец года, на фоне умеренной рецессии, что не дает никакого потенциала роста с текущих уровней.

- Мы считаем, что вероятность глубокой рецессии или кризиса небольшая. Благодаря стимулам в период ковида у населения и компаний есть денежные резервы, кроме того, растут капитальные инвестиции из-за переноса производства в развитые страны.

- Тактически мы сокращали долю акций в портфелях в течение первого квартала, но будем использовать снижение индексов для увеличения начиная с 3800 по индексу S&P500.

- Главным сигналом для увеличения доли акций будет момент, когда доходность 2-х и 10-летних гособлигаций сравняется, что будет означать переход ФРС к стимулированию роста.

Рынки облигаций в апреле 2023

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Индексы облигаций в течение апреля оставались в узком диапазоне и практически не выросли за месяц.

- Инвесторы начали закладывать риск задержек с поднятием лимита госдолга США в Конгрессе, что может вызвать краткосрочную приостановку деятельности госорганов.

- Поднятие госдолга всегда используется основными партиями для торга по важным для них вопросам. Сейчас нет даже предварительных переговоров между партиями, это увеличивает риск, что торг между ними затянется до осени и будет сопровождаться жесткими ультиматумами.

- ФРС подняла ставку на 0,25% в апреле и на 0,25% в мае до 5% - в рамках ожиданий. Мы считаем, что теперь будет длинная пауза и ставку начнут понижать не раньше 4 квартала. ФРС сейчас ориентируется на рынок труда, который пока остается исключительно сильным.

- Все другие лидирующие показатели указывают на дальнейшее замедление экономики в США и высокий риск рецессии в 2–3 квартале.

- В связи с этим мы продолжаем увеличивать долю длинных гособлигаций США, которые должны вырасти в цене, если реализуются негативные сценарии по экономике.

- Индексы корпоративных облигаций также практически не изменились в апреле и никак не реагируют на проблемы с региональными банками и сокращение кредитования. Мы считаем, что рынок закладывает слишком низкую премию по кредитным рискам сейчас, и рекомендуем сократить долю бумаг наиболее рискованных заемщиков.

- В целом, мы рекомендуем держать повышенную долю в самых коротких бумагах США, которые дают доходность близкую к 5% и наращивать долю длинных гособлигаций для защиты от риска рецессии. При этом мы рекомендуем держать пониженный вес корпоративных облигаций.

Товарные рынки в апреле 2023

- Рынки сырья снижались в апреле, реагируя на данные по замедлению в США. Например, цены на медь снизились на 4,5% за месяц на новостях о роста ВВП за 1 квартала ниже ожиданий.

- Данные по экономике Китая были достаточно позитивными (рост производства, новые стимулы от государства, восстановление рынка недвижимости), что должно поддержать спрос на сырьевых рынках.

- Цены на нефть резко вырастали в середине месяца на новостях о сокращении производства, но в итоге вернулись на первоначальные уровни.

- Реальное сокращение поставок начнется только в мае и совпадет с сезонным ростом потребления. Мы сохраняем позитивный прогноз по нефти в диапазоне $80-90 по Брент в связи с ростом спроса в Китае и стабильным ростом авиаперевозок в развитых странах.

- Цена золота практически не изменилась в апреле на фоне снижения рисков банковского сектора после хороших результатов крупнейших банков.

- Мы считаем, что тактически золото перегрето и должно краткосрочно корректироваться. В то же время, до конца года мы ожидаем роста золота до 2300–2400 и рекомендуем использовать коррекции для увеличения позиций.

Валютные рынки в апреле 2023

На графике — Индекс изменения курсов валют к доллару

- Индекс доллара к корзине валют DXY снизился на 0,5% за месяц. Рост ставок в США прекратился, при этом ЕЦБ вынужден поднимать ставки, так как инфляция в Европе остается исключительно высокой. Такая комбинация говорит в пользу ослабления доллара, но только при отсутствии экономических шоков.

- В случае более глубокой рецессии или развития банковского кризиса нужно ожидать бегства инвесторов от риска и возобновления роста доллара.

- Курс Евро к доллару вырос на 1,5% на фоне высокой инфляции в Европе и жестких заявлений ЕЦБ о необходимости дальнейшего повышения ставок. Мы ожидаем постепенного роста курса Евро к доллару до уровня 1.12.

- Фунт вырос к доллару на 1,7% в апреле, так как инвесторы ожидают дальнейшего повышения ставок в Британии, где инфляция остается на самом высоком в Европе уровне. С другой стороны, Банк Англии вынужден считаться с резким замедлением экономики. Это ограничивает потенциал укрепления фунта. Мы считаем, что фунт будет ослабевать к Евро, но умеренно укрепляться к доллару.

- Курс йены снизился к доллару на 1,5% к доллару по итогам месяца. Мы ожидаем укрепления йены к доллару, так как экономика Японии показывает признаки восстановления роста.

Российский рынок в апреле 2023

в апреле 2023")

На графике: Динамика рубля и нефти Brent (%)

в апрель 2023")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос на 7,5% по индексу Мосбиржи и на 3,7% по РТС.

- Безусловным драйвером роста для индекса остаются акции Сбербанка на фоне отличных финансовых результатов и решения собрания акционеров о выплате дивидендов (доходность более 10%).

- Кроме того, росли остальные дивидендные бумаги (Газпром, нефтяные бумаги) перед сезоном выплаты дивидендов.

- В условиях ограничений на продажу акций, полученных при конвертации АДР и стабильного притока средств частных инвесторов, индекс акций будет продолжать рост независимо от ситуации на международных рынках.

- Центральный банк оставил ставку без изменений на уровне 7,5% на фоне снижения инфляции до 4% в годовом измерении. Мы сохраняем прогноз ускорения инфляции во втором полугодии из-за ослабления рубля и роста дефицита бюджета.

- Рубль значительно падал к доллару в начале месяца из-за вывода средств крупного иностранного инвестора, но по итогам месяца падение составило всего 2%. Мы допускаем некоторое укрепление рубля в начале мая, однако считаем, что общий тренд на ослабление рубля сохранится. Мы прогнозируем, что курс рубля к доллару будет в пределах 85 к концу года.