Ежемесячный обзор рынков — Март 2024

Главные события на рынках в марте 2024

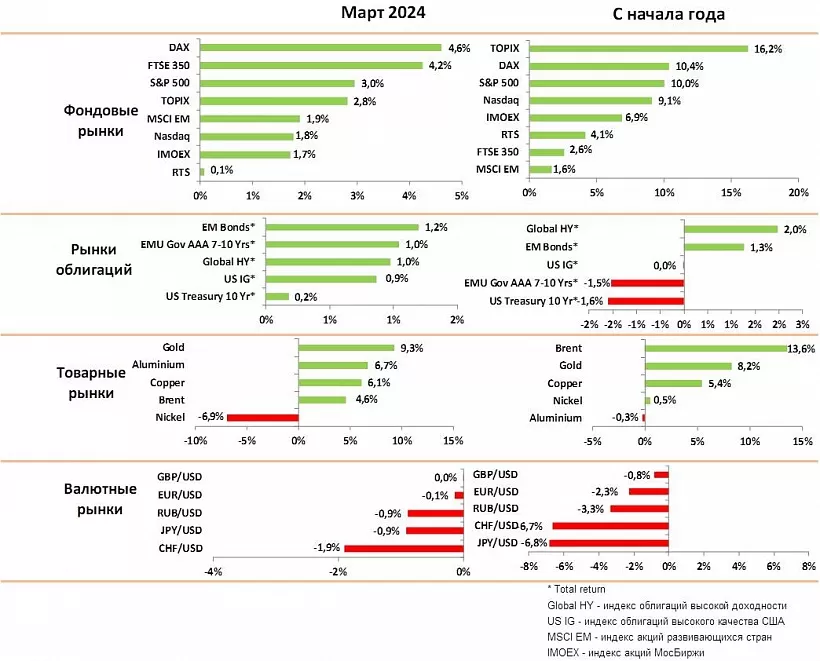

Первый квартал закончился очень удачно для рынков акций, индексы выросли на 9–10% за квартал на фоне улучшения экономики в ЕС и Китае и стабильного роста в США.

Последние данные по экономике Германии и Франции показывают замедление инфляции и сигналы восстановления промышленного производства. В Китае также начался рост производства и потребления - это сигнал, что экономика медленно выходит из кризиса, связанного недвижимостью.

Рынок акций США, на наш взгляд, несколько перегрет при P/E 21x и имеет ограниченный потенциал роста. Мы считаем, что результаты компаний за пределами ИТ сектора не принесут позитивных сюрпризов и спровоцируют краткосрочную коррекцию.

В США сохраняется стабильный рост экономики, однако растут опасения инвесторов в связи с рекордно высоким уровнем госдолга. Мы считаем, что панические комментарии во многом связаны с началом предвыборной гонки. Тем не менее, мы допускаем, что спекулятивное давление может привести к краткосрочному снижению цены длинных гособлигаций.

На рынке корпоративных облигаций премия за риск снизилась до рекордно низких уровней, инвесторы не закладывают никаких проблем для компаний. Мы относимся к корпоративным облигациям более осторожно, так как ожидаем резкого роста предложения бумаг весной 2025 в связи с массовым рефинансированием.

На рынках сырья наметился рост цен на фоне оживления спроса со стороны Китая. Мы ожидаем дальнейшего роста цен на медь и ряд цветных металлов и ожидаем, что акции металлургических компаний будут расти опережающими темпами.

Нефть выросла на 14% за квартал благодаря снижению производства ОПЕК и росту спроса Китая. Также рынок закладывает дополнительную премию в ожидании прямого конфликта между Ираном и Израилем после удара по консульству Ирана в Сирии. Мы считаем, что из-за внутренней нестабильности Иран не готов к прямому обмену ударами с Израилем. Тем не менее, мы допускаем, что цена нефти закрепится в диапазоне $90–100 до конца года.

Цены золота выросли на 9% в марте на фоне роста нестабильности на Ближнем Востоке и информации об увеличении покупки золота центральным банком Китая. Мы допускаем краткосрочный откат до уровня 2100 и рекомендуем продолжать наращивать золото в портфелях в ожидании снижения ставок США.

На валютных рынках ситуация пока очень стабильна, индекс доллара к корзине валют практически не изменился за месяц. Трейдеры находятся в ожидании решения ЕЦБ о снижении ставки и появления нового тренда.

В целом, мы ожидаем во втором квартале краткосрочную коррекцию на рынках акций в пределах 5–6% и рекомендуем использовать ее для увеличения доли акций сырьевых компаний. На рынке облигаций мы рекомендуем держать повышенную долю в фондах денежного рынка и ждать коррекций для увеличения доли длинных гособлигаций.

Рынки акций в марте 2024

- По итогам первого квартала все рынки акций показали хорошую доходность. Лидером был рынок Японии (+16%), однако следует учитывать падение курса йены на 7%. В США индекс S&P500 вырос на 10% за квартал и впервые за долгое время опередил NASDAQ. DAX также вырос на 10.5%. Индексы Китая показали минимальный рост за квартал.

- Лидерами роста на всех рынках остаются крупнейшие ИТ компании и производители полупроводников на фоне позитива по поводу внедрения ИИ. Мы верим, что ИТ компании за счет ИИ смогут сократить издержки или оптимизировать рекламный рынок, поэтому видим дальнейший рост акций для Amazon, Google, Microsoft.

- В то же время, мы видим проблемы для Tesla и Apple в связи с резким ростом конкуренции на рынке Китая и от китайских производителей на других рынках.

- Крупные потребительские компании (Nike) также сообщают о росте конкуренции в Китае и замедлении спроса в США. Уровень сбережений населения в США достиг минимумов, это должно привести к замедлению роста потребления в течение нескольких кварталов.

- Выход из рецессии ЕС и Китая создает новую возможность для роста акций сырьевых компаний (медь, нефть, руда). Одним из наиболее привлекательных сегментов является нефтесервис – эти компании получат максимальную прибыль от роста инвестиций в добычу.

- По нашим оценкам рынок акций США уже достаточно дорогой (S&P500 имеет Р/Е 21х), и его потенциал роста не превышает 3–5%, это совпадает с оценками инвестбанков. Мы рекомендуем увеличить долю сырьевых компаний за счет сокращения ИТ и потребительских компаний.

- Рынок Китая показывает сигналы начала нового тренда. Местные потребительские бренды и туристические компании показали хорошие результаты 4 квартала с темпами роста выручки 10-20%, что подтверждает восстановление спроса. Мы считаем, что в Китае можно начинать покупки акций потребительского сектора.

- Мы ожидаем сезонную коррекцию на рынках акций во втором квартале в пределах 5–6%, но не ждем разворота тренда. Коррекцию мы рекомендуем использовать для покупки в ожидании роста рынка после выборов в США.

Рынки облигаций в марте 2024

На графике: Global HY — индекс облигаций высокой доходности: US IG — индекс облигаций высокого качества США

- Цены на облигации по-прежнему остаются под давлением из-за неопределенности со ставками в США и ЕС.

- За квартал цены на 10-летние гособлигации в США и ЕС снизились за квартал на 1%, цены индекса наиболее качественных корпоративных облигаций практически не изменились.

- ЕЦБ и ФРС пока сохраняют достаточно жесткую риторику на фоне ожиданий более высокой инфляции из-за быстрого роста цен на топливо в первом квартале.

- Мы ожидаем, что снижение ставок в США начнется только осенью. Безработица в США остается на рекордно низком уровне, инфляция стабилизировалась на уровне в 3%, поэтому нет экономических предпосылок, чтобы торопиться с понижением.

- Индексы корпоративных облигаций с рейтингами ниже ВВ продолжают активно расти за счет снижения премии за риск (она уже ниже 2% при средних уровнях в 3–4%). За первый квартал цены выросли в среднем на 2%, и инвесторы не ждут никаких проблем у компаний.

- Мы считаем, что рынок корпоративного долга несколько перегрет и не учитывает возможных проблем с рефинансированием долга. Через 9–12 месяцев очень многим компаниям придется рефинансировать облигации, размещенные в период ковида по очень низким ставкам. Избыточное предложение бумаг вызовет снижение цен, которого мы и опасаемся.

- Мы считаем, что сейчас более привлекательны корпоративные облигации развивающихся рынков, тем более, что на многих из них начинается цикл понижения ставок.

- СМИ и ведущие инвесторы сейчас активно обсуждают риск долгового кризиса в США из-за рекордного роста госдолга. Мы считаем, что это часть предвыборной политики со стороны республиканцев и проблема не столь серьезна.

- Тем не менее, до 1 января 2025 года США должны будут вновь утвердить повышение госдолга. Мы ожидаем очень жестких переговоров, в преддверии которых возможны спекулятивные атаки на наиболее длинные выпуски гособлигаций (в которых сейчас низкая ликвидность).

- Пока мы рекомендуем держать повышенную долю в фондах денежного рынка.

Товарные рынки в марте 2024

- Цены на цветные металлы начали рост на фоне улучшения промышленного производства в Китае и Европе.

- Цена нефти выросла на 5% за март на фоне новых рисков на Ближнем Востоке после нанесения ударов по консульству Ирана в Сирии со стороны Израиля. Трейдеры ждут ответного удара Ирана и роста цен на нефть.

- Мы считаем, что у Ирана сейчас трудная внутренняя ситуация и нет сильной поддержки со стороны других стран региона. Поэтому мы ожидаем, что ответ Ирана будет ограниченным и не приведет к войне между ним и Израилем.

- В тоже время аналитики отмечают, что прогнозы международного энергетического агентства по росту добычи в США сильно завышены, поэтому на рынке может возникнуть дефицит в конце года на фоне роста спроса от Китая. Мы ожидаем, что нефть закрепится в диапазоне $90–100 до конца года.

- Цена золота выросла на 9% в марте, так как инвесторы начали хеджировать риски войны на Ближнем Востоке. Исходя из нашего сценария, война маловероятна, и мы ожидаем коррекции цен на 5%. Тем не менее, долгосрочный прогноз остается позитивным, и мы рекомендуем наращивать золото на всех коррекциях.

- С технической точки зрения цена золота преодолела предыдущий многолетний максимум в $2200 и готова к новому тренду роста. Мы ожидаем, что после коррекции цены достигнут $2500 к концу года.

Валютные рынки в марте 2024

На графике — Индекс изменения курсов валют к доллару

- За первый квартал курс доллара к корзине валют DXY укрепился на 3%, но в последние месяцы находится в узком диапазоне, так как трейдеры ждут сигналов от ЕЦБ и ФРС по поводу сроков понижения ставок.

- Инфляция в ЕС в отличие от США продолжает замедляться, и ЕЦБ уже готовит рынок к снижению ставок летом. Однако решение могут перенести на фоне активного роста нефти.

- Курс Евро практически не изменился на месяц и находится вблизи 1.08. Аналитики инвестбанков ждут укрепления Евро до 1.10–1.12 до конца года на фоне более активного роста экономики в ЕС по сравнению с США. Мы в целом согласны с этой логикой, однако пока геополитические риски поддерживают доллар.

- Курс фунта к доллару практически не изменился за месяц и квартал. Мы считаем, что диапазон 1.26–1.28 сохранится в ближайшие месяцы, решения Банка Англии по ставкам скорее всего будут полностью синхронизированы с США.

- Курс йены вновь опустился до минимального уровня в 152 USDJPY и поддерживается на нем со стороны банка Японии. Трудно сказать, удержат ли йену на этом уровне. Если курс пройдет текущий уровень можно ожидать значительного падения йены и цен на гособлигации Японии, что может привести и к коррекции цен на гособлигации США из сокращения позиций хедж фондами.

- Швейцарский франк упал к доллару на 2% в марте и почти на 7% с начала года. Падение курса было связано с началом цикла понижения ставок в Швейцарии. Мы ожидаем, что снижение франка продолжится и ожидаем курса в 0.92 в горизонте 1–2 месяцев.

Российский рынок в марте 2024

в марте 2024.jpg")

На графике: Динамика рубля и нефти Brent (%)

в марте 2024.jpg")

На графике: Премия за риск (CDS 5Y, b.p.)

- Российский рынок акций вырос на 1.7% в марте и на 7% с начала года по индексу Мосбиржи.

- В марте лидерами роста были акции Яндекса (+17%) и Озона (+19%). Обе компании должны закончить переход в российскую юрисдикцию в ближайшие месяцы. Лидерами снижения были бумаги металлургических и нефтяных компаний.

- Мы сохраняем положительный взгляд на рынок акций и ожидаем ускорения роста в апреле и мае перед объявлением дивидендов. Доходность ведущих компаний (МТС, Сбербанк, Фосагро, Лукойл) превышает 10–11% годовых и имеет тенденцию к росту.

- ЦБ оставил без изменения ставку в 16% и не дал никаких сигналов по срокам ее снижения. Мы сохраняем прогноз по понижению ставки до 14% к концу года, при условии, что понижение начнется летом.

- ЦБ вынужден поддерживать жесткую политику, чтобы компенсировать инфляционное давление от высоких бюджетных расходов и сдерживать рост кредитования населения.

- Курс рубля снизился к доллару на 1% в марте и на 3.5% с начала квартала. Мы ожидаем, что тренд на снижение курса сохранится, несмотря на рост цен на нефть, и ожидаем курс в диапазоне 105–110 к концу года.

- Ужесточение контроля за санкциями и рост импорта ведет к снижению чистого притока конвертируемой валюты в страну, что и определяет ослабление курса.

- Рынок ОФЗ показал коррекцию цен и, наконец, заложил сохранение жесткой политики ЦБ. Доходность к погашению 10 летних бумаг сейчас 13%. Это создает потенциал роста цен на 10–12% на горизонте года.